公開日:2024.08.21

「事業資金を借りたいが、担保となる資産もないから難しい」と考える中小企業の経営者もいるかもしれません。しかし、ABL(動産・債権担保融資)を利用すれば、企業が保有する在庫や売掛金などを担保に金融機関から融資を受けられる可能性があります。

この記事では、ABLの仕組みや特徴、利用までの流れをわかりやすく解説します。

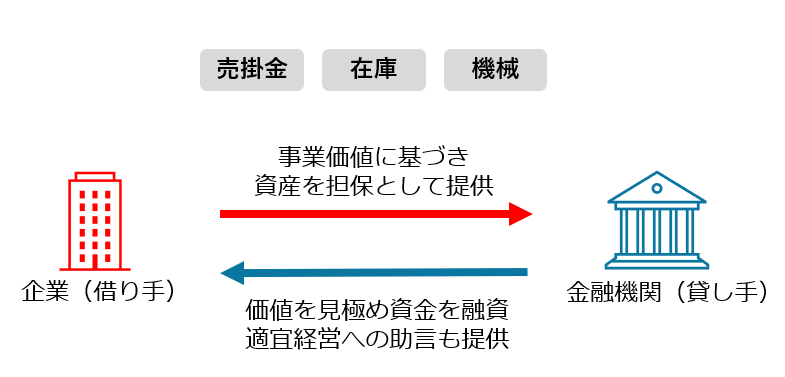

ABLとは、「Asset Based Lending」という英単語のそれぞれの頭文字を取った略称で、企業が保有する在庫や売掛金、機械設備などの事業資産を担保にした融資の一種です。

企業が金融機関から事業資金を借り入れる場合、経営者による個人保証をつけたり、不動産を担保に入れたりするのが一般的です。しかし、ABLなら担保となる不動産がなくても、企業が保有している在庫などの資産を有効活用して事業資金を調達できます。

※筆者作成

企業が保有する在庫や売掛金、機械設備などは収益を生み出すための大切な資産です。ABLでは、借り手となる企業は信用力を補完するために、事業価値に基づいてこれらの資産を担保として提供します。

対して貸し手となる金融機関は、提供された担保の価値や企業の事業価値を見極めて資金を融資します。担保となった在庫や機械設備は金融機関の名義になりますが、在庫の販売や設備の使用はこれまでどおり企業が行えます。売掛金も企業が回収して運転資金として活用できるため、事業に支障はありません。

ABLは以下のような特徴があります。

ABLは、担保不動産に頼らず資金調達できるのが最大のメリットです。担保価値の評価の際は、在庫や売掛金などの管理体制も確認されます。管理体制の見直しに着手することで、経営管理の効率化・在庫管理コストの低下などの効果も期待できるでしょう。

一方で、担保にする在庫や売掛金の評価を受け、資産の登記を行う必要があるため、通常の融資よりも時間がかかります。金融機関への報告義務があることもデメリットとして挙げられます。

上記のほかに、貸し手との約束であるコベナンツを守る義務があることにも注意が必要です。ABLでの融資契約を締結する際に、「財務指標を一定以上に保つこと」「正確な決算書類を定期的に提出すること」などの事項について覚書を締結します。

ABLで融資申し込みをすると、金融機関は在庫や売掛金などの資産が担保としてどの程度の価値を持つか調査を行います。評価における主なポイントは以下のとおりです。

これらの評価にあたり、金融機関は必要に応じて外部の動産評価会社を利用します。その場合、借り手である企業側が資産の評価にかかる費用を負担することもあります。ただし、東京都ではこの評価費や保証料用の必要経費について中小企業への補助を行っています。条件は以下のとおりです。

※小規模企業者とは、中小企業のうち、従業員数が製造業等30人以下(卸・小売・サービス業は10人以下)の事業者等です。

出典)

・東京都産業労働局「東京都動産・債権担保融資(ABL)制度」

・東京都産業労働局「東京都動産・債権担保融資制度のご案内」

ABLは、農産物や製品、機械設備、売掛金などさまざまな資産を担保にできます。健全な経営を行い、担保として活用できる資産を保有していれば、幅広い企業がABLの対象となるでしょう。

特に次のような特徴を持つ企業は、ABLの利用が向いているといえます。

在庫を多く保有する必要がある場合、その在庫を担保に融資を受けることで安定的に運転資金を確保できます。ABLなら、機械設備などの動産も担保として活用可能です。また、売上高が短期間で拡大し、在庫や売掛金が増加した場合の運転資金としての利用も想定されます。

ABLが向いているか確認したい場合は、以下のチェックリストを活用しましょう。

| 区分 | No | チェック項目 | 〇/✕ |

|---|---|---|---|

| 企業の特徴 | 1 | 自社の商品・取り扱い製品の品質に自信を持っている | |

| 2 | 市場性のある在庫や、信用力がある取引先の売掛金等の流動資産を保有している | ||

| 3 | 不動産がない、または少ないが、機械等の固定資産を保有している | ||

| 資金ニーズ | 4 | 原材料を一定の時期にまとめて仕入れる必要がある | |

| 5 | 季節によって在庫の販売量に大きな差がある | ||

| 6 | 原材料の仕入れから、製品化し販売・回収するまでの資金の立て替えが必要になる | ||

| 7 | 規模拡大や業種部門の転換等により、運転資金の必要性が高まっている | ||

| 経営管理 | 8 | 財務諸表を電子データで作成している/作成できる | |

| 9 | 在庫や売掛金等の残高について、パソコン等で正確なデータを管理している | ||

| 10 | 貸し手に事業内容を深く理解してもらい、信頼関係を強化したい |

※筆者作成

出典)経済産業省経済産業政策局産業資金課「ABLのご案内」P.22

ABL適正チェックテストの中で、〇の数が多い企業ほど、ABLに向いている可能性が高いといえます。適性があると判断できる場合は、取扱金融機関に問い合わせてみるといいでしょう。

ABLで増加運転資金を確保し、商品ラインナップを拡大したA社の事例を紹介します。

<A社の詳細>

| 業種 | 卸売・小売業(ベビー服と子ども服の卸売・販売) |

| 創業 | 数十年 |

| 資本金 | 3,500万円 |

| 売上高 | 15億円 |

| 従業員数 | 80人 |

A社は健全な経営を行っており、小売店舗は幅広い品ぞろえが支持されて、地元では人気があります。しかし、少子化による将来的な市場規模の縮小が課題です。そこで金融機関に相談したところ、ABLによる資金調達の提案を受けました。

業種の特性上、A社は多くの在庫を保有する必要がありますが、その在庫は担保として評価対象となります。そこでABLで増加運転資金を確保し、新たにオーガニックコットン製品の取り扱いを開始しました。ネット販売も始めたことで新たな市場を開拓でき、売上増加にもつながりました。

出典)経済産業省経済産業政策局産業資金課「ABLのご案内」P.10

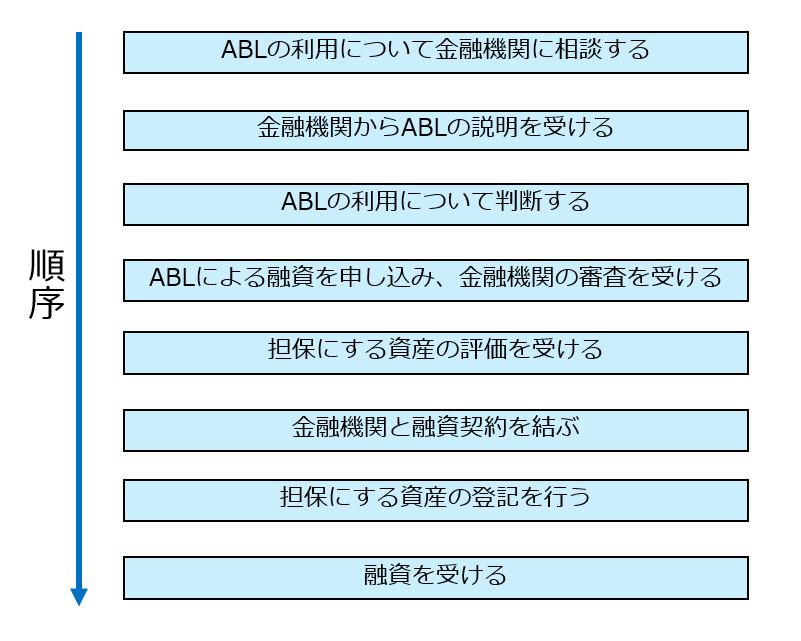

ABLの利用について金融機関に相談する際は、企業の概要や財務状況、在庫や売掛金などの資産状況がわかる書類を準備するといいでしょう。具体的には、組織図や決算書類、売掛金明細、在庫明細などが考えられます。

融資申し込みを行うと、審査を経て融資契約を結びます。また、担保となる資産について債権譲渡登記や動産譲渡登記を行います。これらの登記手続きは、資産の所有権が金融機関に移ったことを第三者に対して主張するための制度です。

担保となる不動産がなくても、ABLを利用すれば在庫や機械設備、売掛金などを担保に融資を受けられるかもしれません。運転資金の確保や事業拡大を目的に資金調達をしたい中小企業の経営者は、ABL(動産・債権担保融資)の活用を検討してみてはいかがでしょうか。

執筆者紹介

各種ローンをご検討される方は信頼と独自の審査基準で豊富な実績をもつSBIエステートファイナンスにお気軽にご相談ください。

お借り入れの際には、商品内容や貸付条件表等をご確認いただき、計画的な返済プランを立ててご利用ください。なお、SBIエステートファイナンスは個人情報の取り扱いに万全を期しております。個人情報の取り扱いについては、個人情報保護に関する取り組みをご確認ください。