![]()

![]()

0120-755-677受付時間:9:00 - 19:00 年中無休

![]()

![]()

0120-755-677受付時間:9:00 - 19:00 年中無休

公開日:2025.03.31

定年後に住宅ローンの返済が厳しくなったとき、どうすればよいか悩んでしまうでしょう。特に定年後は収入減や予期しない支出の増加などが起きやすく、住宅ローンの返済が苦しくなる傾向があります。そのため、返済が難しくなる前に返済計画を立てるなどの準備が大切です。本記事では、住宅ローンが払えなくなる原因と防ぐために実行すべき対処方法を紹介します。

定年後に住宅ローンが払えなくなる主な原因は以下の理由です。

定年退職後は、現役時代と比べて収入が減少する傾向があります。収入源が年金となるため、現役時代と同じペースで住宅ローンを返済するのは難しくなるかもしれません。

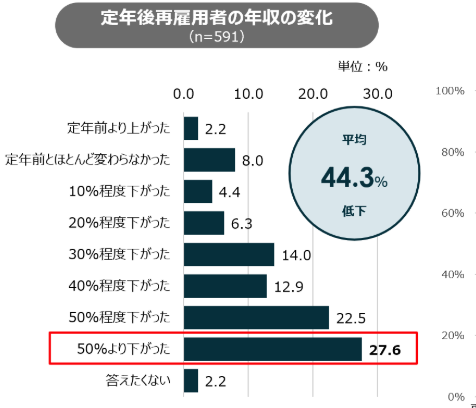

出典)パーソル総合研究所|シニア従業員とその同僚の就労意識に関する定量調査

パーソル総合研究所の調査によれば、再雇用者の年収は平均で約44.3%減少しています。さらに、再雇用者の約5割は年収が半分以下になっていることが明らかになっています。

定年後の収入が大幅に減少する一方で、医療費や介護費用、住宅の修繕費など、老後特有の支出は増えていきます。

医療費や介護費用、自宅の修繕費など、予期しない出費が発生すると住宅ローンの返済が難しくなる場合があります。高齢になると病気やけがのリスクが高まり、医療費や介護費用の負担が増えやすいです。予期しない支出として以下のような費用が挙げられます。

さらに、自宅の修繕やリフォームにかかる費用も予想外の支出として家計を圧迫します。支出が増え続けると、家計の余裕がなくなり、住宅ローンの返済にも影響が出てきます。

住宅ローンは返済期間が長く、家計への影響も大きいため、将来のリスクに備えた早めの準備が大切です。収入が減った場合や予期しない出費が発生した場合でも、適切な対策を講じることで返済の負担を抑えられる可能性があります。

ここからは、住宅ローンの返済が難しくなる前に取り組める対策を紹介します。

住宅ローンの返済が困難になるのを防ぐためには、専門家に相談して収益シミュレーションを作成しましょう。専門家の助言を受けることで、将来の収入や支出を具体的に予測し、無理のない返済計画を立てられます。

多くの金融機関や専門サイトでは、住宅ローンのシミュレーションツールを提供しています。住宅金融支援機構の「住宅ローンシミュレーション」では、借入金額や返済期間、金利などを入力することで、毎月の返済額や総返済額を簡単に試算できます。

ツールを活用し、早めに返済計画を見直すことで、将来の返済リスクを抑えましょう。

住宅ローンの返済が厳しくなりそうな場合は、早めに金融機関へ相談しましょう。収入の減少や予期しない出費があっても、金融機関に相談すれば返済条件の見直しや柔軟な対応を受けられる可能性があります。

たとえば、フラット35には返済負担を一時的に軽減する返済特例制度(返済方法変更メニュー)があります。この制度は、病気や収入の減少などで返済が難しくなった場合に、一時的に返済額を減額できる制度です。

こうした制度を利用すれば、返済の負担を軽くできるかもしれません。金融機関への相談は早ければ早いほど選択肢が広がります。

支払いが滞る前に、返済期間の延長や一部繰り上げ返済の見直しなど、負担を軽減する方法を一緒に検討してもらいましょう。

住宅ローンの返済負担を軽減するためには、金利の低いローンへの借り換えも検討してみましょう。借り換えによって金利が下がれば、毎月の返済額や総返済額が減少します。

金利の低いローンに借り換えすることにより、家計の負担が軽くなり、将来の返済リスクも抑えられるでしょう。

ただし、借り換えには手数料や保証料などの諸費用がかかります。手続きも複雑なため、事前に総費用と効果をしっかり比較・検討しましょう。

万が一住宅ローンの返済が厳しくなってしまった場合は、家を売却して資金を確保するリースバックという方法があります。

リースバックは、自宅を売却した後、賃貸借契約を結び、そのまま住み続ける仕組みです。

売却で得た資金は住宅ローンの残債の返済や生活資金の確保に充てられ、経済的な負担を軽減しつつ、住み慣れた家での生活を維持できます。

| リースバックの特徴 | 内容 |

|---|---|

| 売却後も居住継続 | 自宅を売却しても、賃貸借契約を結ぶことでそのまま住み続けられる。 |

| 売却価格 | 通常の売却よりも売却価格が低くなる傾向がある。 |

| 資金確保 | 自宅を売却することで、まとまった資金を確保できる。 |

| 固定費の安定化 | 固定資産税や修繕費などの負担がなくなり、家計管理がしやすくなる。 |

リースバックは、住宅ローンの返済に悩んでいる方や資金が必要な方にとって、住み慣れた家に住み続けながら資金を確保できる有効な方法です。ただし、家賃の設定や契約内容の確認が不可欠であり、再購入の可否や賃貸条件の変更などにも注意が必要です。

ここからは、住宅ローンの返済や借り換えに関するよくある疑問について解説します。

住宅ローンの返済が長期間滞ると、強制退去となる場合があります。返済が遅れると、まず金融機関から督促状や催告書が届きます。

それでも返済が行われない場合、金融機関は通常、競売の申立てを行います。競売が成立すると、所有者は強制的に退去しなければなりません。返済が厳しくなったと感じたら、早めに金融機関や法律の専門家に相談しましょう。

団信(団体信用生命保険)は、住宅ローン契約者が亡くなったり、高度障害状態になった場合に、ローン残高を全額返済する保障を提供します。

団信の主な保障内容は以下のとおりです。

「住宅ローンが返済困難になった際に団信は利用できないか?」と疑問に思う方もいるかもしれませんが、上記のように、収入減少や失業、生活困窮などの場合には団信は適用されません。

多くの金融機関では、住宅ローンの申込年齢を65歳以下か70歳未満に設定しています。そのため、70歳を超えると住宅ローンの借り換えは難しくなってくるでしょう。

ただし、一部の金融機関では「リ・バース60」という商品を提供しているため、70歳以上の方でも住宅ローンの借り換えをすることができます。リ・バース60は、原則満60歳以上の方を対象としたシニア向けの住宅ローンの一種です。毎月の返済は利息のみで、月々の返済負担を抑えられるメリットがあります。

本記事では、住宅ローンの返済に関するリスクとその解決策について説明しました。収入の減少や予期しない支出の増加が原因で返済が困難になることはあります。そのような事態を避けるためには、早めに収益シミュレーションを作成し、金融機関に相談することで、返済負担を軽減できる可能性があります。返済が厳しくなったと感じた場合は、早めに行動し、適切な対策をとりましょう。

お問い合わせは最短即日回答。

ご相談は何度でも無料でご利用いただけます。

執筆者紹介

お電話でもWebフォームからでも

お気軽にご連絡ください。

各種ローンをご検討される方は信頼と独自の審査基準で豊富な実績をもつSBIエステートファイナンスにお気軽にご相談ください。

お借り入れの際には、商品内容や貸付条件表等をご確認いただき、計画的な返済プランを立ててご利用ください。なお、SBIエステートファイナンスは個人情報の取り扱いに万全を期しております。個人情報の取り扱いについては、個人情報保護に関する取り組みをご確認ください。