公開日:2024.12.11

リ・バース60は、満60歳以上の方を対象としたリバースモーゲージ型の住宅ローンです。高齢者でも借り入れができ、利息のみの支払いで返済負担が小さいことから、利用者は増加傾向にあります。契約する際はどんなことに注意すればよいのでしょうか。

この記事では、リ・バース60で後悔しないためのポイントを紹介します。

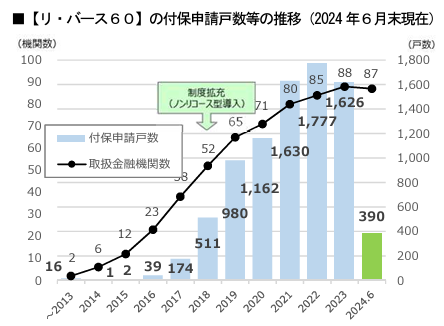

住宅金融支援機構によると、リ・バース60の付保申請戸数の推移(2024年6月末現在)は以下のとおりです。

出典)住宅金融支援機構「【リ・バース60】の利用実績等について(2024 年4月~6月分)」

2024年3月末時点で付保申請戸数(累計)は約8,000戸、付保申請金額(累計)は1,200億円に達しました。

付保申請戸数は、ノンリコース型が導入された2018年から大きく増加しています。ノンリコース型は相続人に債務の返済義務がなく、より利用しやすくなったため、付保申請戸数が伸びたと考えられます。

なお、付保申請とは、住宅融資保険を付保するために、事前に金融機関から住宅金融支援機構に申請があったものを指します。住宅融資保険は、住宅ローン利用者が返済できなくなった場合に、住宅金融支援機構が民間金融機関に保険金を支払う制度です。

出典)

・住宅金融支援機構「2024年度版 住宅融資保険のご案内 」

・住宅金融支援機構「【リ・バース60】利用実績等について(2024年1月~3月及び2023年度分)

リ・バース60で後悔しないために、あらかじめ確認しておくべきポイントを紹介します。

リ・バース60は一般的な住宅ローンとは商品性が異なるため、契約内容や条件をしっかりと確認しましょう。例えば、次のような点で一般的な住宅ローンとは異なります。

リ・バース60では、契約者が死亡したときに元金を返済します。返済方法は「担保物件を売却する」「相続人が一括返済する」の2つです。担保物件を売却する場合は、相続人に残債の返済義務がない「ノンリコース型」、残債の返済義務がある「リコース型」のいずれかを選択します。

金利タイプ(固定金利、変動金利)や借入金利は金融機関ごとに異なります。変動金利で借りる場合は、金利が上昇しても返済できるように準備をすることが大切です。

また、リ・バース60には団信がありません。債務者が亡くなった際の元金一括返済のリスクを避けるためには、ノンリコース型(担保物件の売却)を検討しましょう。

リ・バース60の借入限度額は、担保評価額の50~60%が目安です。住宅の新規購入資金や建築資金を借りる場合は、まとまった自己資金が必要となります。

不動産の資産価値に基づいて借入可能額が決まるため、不動産会社に査定依頼をするなど、あらかじめ住宅の評価額を把握しておきましょう。

リ・バース60は、住宅ローンの借り換えとして利用することも可能です。上述のとおり、リ・バース60の借入限度額は担保評価額の50~60%程度です。住宅ローンが担保評価額の50%以上残っている場合、リ・バース60への借り換えは難しくなります。

月々の返済負担を軽減するためにリ・バース60への借り換えを検討する場合は、まず既存のローン残債がいくらあるかを確認しましょう。

リ・バース60は毎月利息のみを支払い、元金は契約者が死亡したとき担保物件を売却して返済するか、相続人が一括返済するかを選択します。

最適な返済方法を選ぶには、最終的に住まいをどうするかを決めておかなくてはなりません。トラブルを避けるためにも、契約前に家族と相続について話し合うことが大切です。

また、リ・バース60は毎月の返済負担は軽減されますが、固定資産税などの税金がかかり、不定期で住宅の修繕費が発生する可能性もあります。長期的なライフプランを考え、資金計画も立てておきましょう。

リ・バース60のよくある質問を紹介します。

相続人がいない場合は、住宅金融支援機構が金融機関から債権を取得後、競売によって担保物件を売却します。

契約中の金融機関によって異なります。一部繰り上げ返済に最低金額を設定している場合や事務手数料などが必要になる場合があるため、事前に相談してみましょう。

リ・バース60を利用するには、担保物件に金融機関を抵当権者とする第1順位の抵当権設定が必要です。住宅ローンを返済中の金融機関に、抵当権の順位変更が可能か確認しましょう。

年齢の関係で一般的な住宅ローンを組むのは難しくても、以下のような方法であれば利用できる可能性があります。

フラット35は、満70歳未満であれば申し込み可能です。年収基準などの要件を満たしていれば、利用できるかもしれません。

住宅などの不動産を所有している場合は、不動産担保ローンも選択肢です。ノンバンクであれば、与信面で柔軟に対応してもらえる可能性があるでしょう。

借り換えが目的の場合は、リースバックを利用する方法もあります。自宅の売却でまとまった資金を手に入れた後は、家賃を払うことで同じ家に住み続けることが可能です。

リ・バース60は、満60歳以上の方でも利用でき、毎月の支払額を抑えられるのがメリットです。ただし、一般的な住宅ローンとは仕組みが異なるため、商品性を正確に理解することが大切です。

契約してから後悔しないために、FPや金融機関など、専門家の助言を受けてリスクを減らすことを検討しましょう。

執筆者紹介

次に読むべき記事

リ・バース60は、満60歳以上の方を対象としたリバースモーゲージ型の住宅ローンです。高齢者でも借り入れができ、利息のみの支払いで返済負担が小さいことから、利用者は増加傾向にあります。契約する...

各種ローンをご検討される方は信頼と独自の審査基準で豊富な実績をもつSBIエステートファイナンスにお気軽にご相談ください。

お借り入れの際には、商品内容や貸付条件表等をご確認いただき、計画的な返済プランを立ててご利用ください。なお、SBIエステートファイナンスは個人情報の取り扱いに万全を期しております。個人情報の取り扱いについては、個人情報保護に関する取り組みをご確認ください。