公開日:2025.01.29

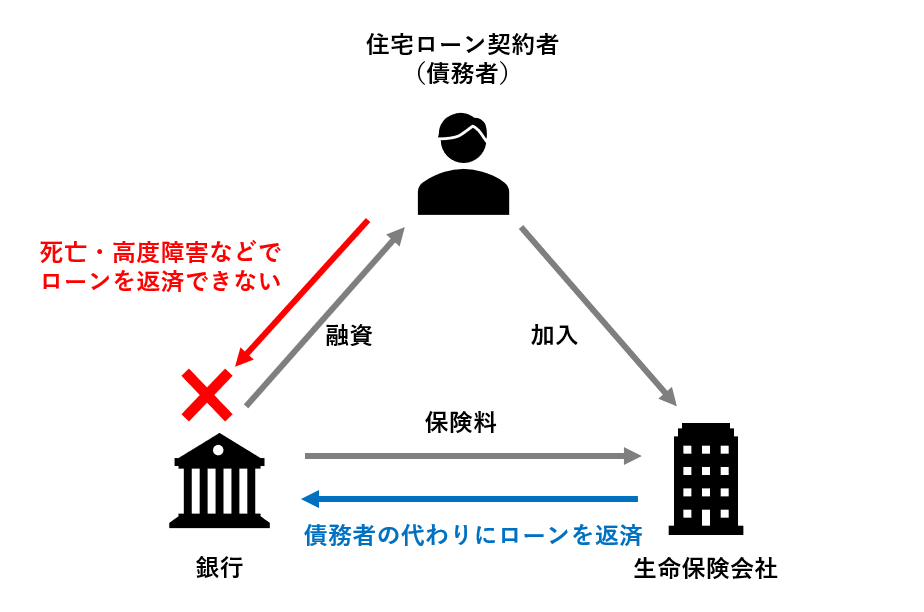

金融機関で住宅ローンを組む場合、通常は「団体信用生命保険(以下、団信)」への加入を求められます。団信に加入すれば、住宅ローン契約者に万が一のことがあっても、家族にローンの返済を残さずに済むため安心です。

この記事では、住宅ローンの団信の仕組みと保障内容について解説します。

団信とは、住宅ローン契約者が死亡または所定の高度障害状態になったときに、住宅ローンが完済される保険です。契約形態は、債権者である銀行が保険契約者および保険金受取人となり、住宅ローン契約者(債務者)が被保険者となります。

住宅ローン契約者に万が一のことがあった場合、家族が返済に困るケースがあります。団信に加入していれば、保険金で住宅ローンが完済されるため、家族にローンのない家を残すことができます。

保険金が支払われることで、金融機関側としても債務の回収リスクが抑えられるため、多くの民間金融機関では、住宅ローン契約時に団信加入が必須となっています。

団信の保障内容は金融機関によってさまざまです。死亡や高度障害に加えて、3大疾病などを保障するタイプもあります。また、団信加入には保険会社による審査があり、健康状態などの告知が必要です。

団信に加入できるのは、住宅ローンの新規借り入れまたは借り換えを行うタイミングに限られるため、どのタイプに加入するか慎重に判断する必要があるでしょう。

一般的な団信(以下、一般団信)では、契約者が死亡または所定の高度障害になった場合に保障されます。高度障害とは、両眼の視力や言語機能を永久に失った状態などを指します。また、一般団信に特約を付けることによって、保障内容を充実させることが可能です。

特約付き団信には次のようなものがあります。

| 特約の種類 | 詳細 |

|---|---|

| がん | がんに罹患し、所定の状態に該当した場合に保障される特約 |

| 3大疾病 | 3大疾病(がん・脳卒中・急性心筋梗塞)に罹患し、 所定の状態に該当した場合に保障される特約 |

| 所定の身体障害状態 | 所定の身体障害状態(心臓ペースメーカーを装着している、 人工透析を受けているなど)に該当した場合に保障される特約 |

| 要介護状態 | 公的介護保険制度で要介護認定を受けた場合などに保障される特約 (要介護の条件は金融機関によって異なる) |

基本的に、一般団信の保険料は金融機関が負担します。特約を付ける場合は、住宅ローン金利に上乗せするかたちで契約者(債務者)が負担することが一般的です。

団信に加入するには、保険会社に健康状態などを告知し、審査に通過する必要があります。団信の審査基準は公開されていませんが、一般的には年齢や職業、健康状態などをもとに審査が行われます。最も重要視されると考えられるのは健康状態です。

申込時点での健康状態(病気の有無)や健康診断の結果、過去の病歴など、一般的な告知事項についてできる限り正確に伝える必要があります。病歴を告知しなかったり、虚偽の告知を行ったりすると告知義務違反となり、保障を受けられなくなるため注意が必要です。

健康上の問題で一般団信に加入できない場合は、通常よりも引受範囲が広い「ワイド団信」を利用する方法もあります。高血圧などの持病で一般団信に加入できなくても、ワイド団信であれば加入できる可能性があるでしょう。保障内容は一般団信と変わりませんが、保険料として住宅ローン金利に一定幅が上乗せされるのが一般的です。

出典)公益財団法人生命保険文化センター「団体信用生命保険について知りたい」

新機構団体信用生命保険(以下、新機構団信)とは、全期間固定金利型の住宅ローン「フラット35」で利用できる住宅金融支援機構の団信です。加入者が死亡または所定の身体障害状態となった場合、以後のローン返済は不要となります。

新機構団信の保障内容については、以下の記事で詳しく解説しています。

出典)

・住宅金融支援機構「新機構団体信用生命保険制度のご案内」

・フラット35「健康上の理由その他の事情で新機構団信制度に加入しない場合も、【フラット35】は利用できますか。Q&A番号:599」

新機構団信の加入要件は次の2つです。

一般団信と同じく健康状態などについて告知を行い、保険会社の審査に通過する必要があります。なお、住宅金融支援機構にはワイド団信の取り扱いはありません。

前述のとおり、フラット35は団信加入が任意のため、団信に加入できなくても借り入れは可能です。ただし、万が一のときに返済できなくリスクが高まります。必要に応じて、民間生命保険会社の引受基準緩和型の死亡保険を検討するとよいでしょう。

フラット35では、基本プランである新機構団信のほかに以下2つのプランが用意されています。

新3大疾病付機構団信は、死亡・所定の身体障害状態に加えて3大疾病が原因で一定の要件に該当したとき、公的介護保険制度に定める要介護2以上の状態になったときなども以後のローン返済が不要となります。融資金利は、新機構団信付きの融資金利+0.24%です。

ペア連生団信は、夫婦で連帯債務者となる場合に利用できる団信です。夫婦のどちらかに万が一のことがあった場合、住宅の持分や返済割合にかかわらず、以後のローン返済が不要となります。融資金利は、新機構団信付きの融資金利+0.18%です。

生命保険料控除は、保険金受取人が「自己または配偶者その他の親族」である生命保険契約などが対象となります。

団信の保険金受取人は、債権者である金融機関です。そのため、住宅ローン契約者が団信の保険料を負担しても、生命保険料控除を受けることはできません。

出典)住宅金融支援機構「特約料は生命保険料控除の対象にはならないのですか?Q&A番号:173」

団信は、住宅ローン契約者に万が一のことがあったときに、保険金でローンが完済される保険です。多くの金融機関では、住宅ローン契約時に団信加入が必須となっています。健康上の問題で一般団信への加入が難しい場合は、通常よりも引受範囲が広いワイド団信であれば加入できるかもしれません。

また、団信加入が任意のフラット35を利用するのも選択肢の一つです。その場合はリスクへの備えとして、民間生命保険会社の引受基準緩和型の死亡保険などへの加入を検討しましょう。

執筆者紹介

次に読むべき記事

一般的に住宅ローンを組む時は、団体信用生命保険(以下「団信」という)の加入が必要となります。しかし、住宅金融支援機構の提供するフラット35は団信が任意加入です。団信なしの場合、フラット35の...

各種ローンをご検討される方は信頼と独自の審査基準で豊富な実績をもつSBIエステートファイナンスにお気軽にご相談ください。

お借り入れの際には、商品内容や貸付条件表等をご確認いただき、計画的な返済プランを立ててご利用ください。なお、SBIエステートファイナンスは個人情報の取り扱いに万全を期しております。個人情報の取り扱いについては、個人情報保護に関する取り組みをご確認ください。