公開日:2024.05.01

住宅を購入する際にペアローンを組むことで、夫婦のどちらか一方が単独で住宅ローンを組むより借入額を増やせるなどのメリットがあります。しかし、ペアローンを組んだ夫婦が離婚する場合、自宅の扱いや住宅ローンの返済をどうするのかを決めなければなりません。

この記事では、ペアローンを組んだ夫婦が離婚する場合の問題点と対処法を詳しく解説します。

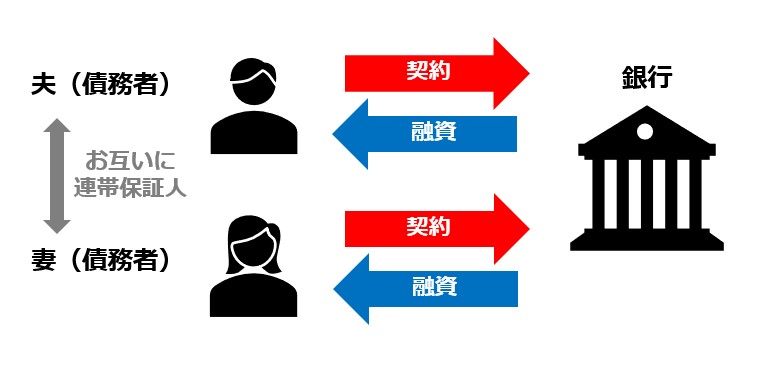

ペアローンとは、一定の収入がある同居親族と一緒にそれぞれが主たる債務者として、同一物件の購入を目的に住宅ローンを組む方法です。夫婦の場合、夫と妻がそれぞれ住宅ローンを組み、それぞれが相手の連帯保証人となります。

2人の借入額を合わせることによって、夫婦のどちらか一方が単独で住宅ローンを組むより高額の住宅を購入できます。その他にも以下のようなメリットがあります。

一方で、ペアローンには以下のようなデメリットもあります。

なお、ペアローンと似た方法として、夫婦の収入を合算した金額をもとに住宅ローンを借り入れる「収入合算」という方法があります。こちらは、夫婦のどちらか一方が連帯保証人となって1つの住宅ローンを組む点で異なります。

ペアローンを組んだ夫婦が離婚する場合、何もしなければ、それぞれが今までどおり返済を続けることになります。しかし、今後の2人の生活を考えると、以下の2点について検討したほうがいいでしょう。

まずは、離婚後はどちらも自宅に住まないのか、あるいはどちらか一方が住み続けるのかを話し合って決めましょう。そのうえで、状況に応じて債務をどうするか考える必要があります。

離婚後、自宅にどちらも住まない場合は、「売却する」「賃貸に出す」の2つの選択肢が考えられます。どちらを選ぶ場合も、双方の合意が必要です。

自宅を売却する場合は、売却代金で2人の債務を返済することになります。売却価格が債務を上回る「アンダーローン」であれば、売却代金で2人の債務を完済できます。完済後に残った売却益については、話し合って適切に分ければきれいに精算できるでしょう。

しかし、売却価格が債務を下回る「オーバーローン」の場合、売却代金でローンを完済することができません。この場合だと、そもそも債権者である金融機関に自宅売却の承諾を得られない恐れがあります。また、もし自宅を売却できたとしても、引き続き返済を続けなければなりません。

離婚後に住宅を賃貸に出す場合は、賃料収入などで引き続きローンを返済していくことになります。

ただし、住宅ローンは資金使途が住宅購入や借り換えに限られるため、賃貸用不動産に対応している事業用ローンへの借り換えが必要です。一般的に事業用ローンは住宅ローンより金利が高く、住宅ローン控除の適用外となります。

離婚後も不動産を共有したまま賃貸に出す場合、退去時の入居者募集や住宅の修繕はどうするかなど、協力して賃貸経営をしなければなりません。良好な関係を維持できず、定期的にコミュニケーションがとれない場合は難しいでしょう。

賃貸に出す場合は、夫婦の一方が賃貸用不動産も借りられるローン(単独債務)に借り換えるのが現実的といえます。

離婚後に夫婦のどちらかが自宅に住み続ける場合は、「引き続き双方で返済を続ける」「一方が債務を引き受ける」の2つの選択肢があります。

引き続き双方で返済を続ける場合は、一方が住まない家のためにローンを払い続けることになります。出ていく側が、子どもの養育費や慰謝料の代わりにローン返済を続ける場合もあるでしょう。

しかし、基本的には住み続ける側が出ていく側の債務を引き受け、返済を続けるのが自然な流れといえます。ただし、「一方が債務を引き受けても滞りなく返済が行われる」と判断されなければ、金融機関の承諾は得られません。状況によっては、金融機関から断られる恐れもあります。

まずは金融機関と相談する必要がありますが、必ず許可されるとは限らないことを理解しておきましょう。

ペアローンを組んだのに離婚する場合、夫婦の一方は「自宅に住み続けたい」、もう一方は「住んでいない家の住宅ローンをなくしたい」という要望もあるでしょう。住み続けたい側が出ていく側の債務を引き受けるのが難しいときは、リースバックで問題が解消できる可能性があります。

リースバックを利用すれば、自宅を売った売却代金でペアローンを完済しつつ、住み続けたい側がリースバック運営会社と賃貸借契約を結んでその家に住み続けることが可能です。

ただし、リースバックもアンダーローンにならないと、サービスを利用できません。売却価格はリースバック運営会社によって異なるので、利用を検討する場合は、仮査定を依頼するといいでしょう。

ペアローンを組んだ夫婦が離婚する場合、何も対応しなければ、どちらもそのまま返済を続けなくてはなりません。まずはどちらも自宅に住まないのか、どちらか一方が住み続けるのかを決めたうえで、債務について検討することが大切です。

住み続けたい側が一方の債務を引き受けるのが難しい場合は、リースバックで問題を解消できないか検討してみましょう。

執筆者紹介

次に読むべき記事

リースバックを検討するにあたり、どのように契約が進んでいくのか不安に思う人もいるのではないでしょうか。リースバックの契約が終わってから後悔することが無いように、契約がどのような流れで進み、何...

各種ローンをご検討される方は信頼と独自の審査基準で豊富な実績をもつSBIエステートファイナンスにお気軽にご相談ください。

お借り入れの際には、商品内容や貸付条件表等をご確認いただき、計画的な返済プランを立ててご利用ください。なお、SBIエステートファイナンスは個人情報の取り扱いに万全を期しております。個人情報の取り扱いについては、個人情報保護に関する取り組みをご確認ください。