公開日:2024.10.02

国民年金保険料や税金などを滞納すると、財産を差し押さえられる恐れがあります。そもそも「差し押さえ」とはどういうもので、どのような財産が差し押さえの対象となるのでしょうか。

この記事では、差し押さえの原因や対象資産、手続きの流れ、回避する方法を紹介します。

差し押さえとは、不動産や預貯金などの財産の処分を禁止して、取り立てや売却ができる状態にする手続きのことです。

例えば、国民年金保険料や税金を納付せずに滞納を続けると、市区町村から財産を差し押さえられます。最終的には、その財産を公売等により換価され、滞納している年金保険料や税金に充てるために強制的に処分されてしまいます。

滞納したからといって、すぐに差し押さえられるわけではありません。通常はまず督促状や催告書が届いたり、電話や訪問で支払いを促されたりするため、この段階で適切に対処すれば差し押さえを回避できます。

出典)

・柏崎市「財産差し押さえ」とはどういうことですか?

・習志野市「法令に基づく「滞納処分」をやむを得ず行う場合があります」

・今治市「市税等を滞納すると」

国民年金保険料や税金の未納による差し押さえは、国税徴収法や地方税法などの法律に基づいて行われます。国税徴収法および地方税法では、「督促状を発した日から起算して10日経過した日までに完納しないときは、滞納している人の財産を差し押さえなければならない」と規定されています。

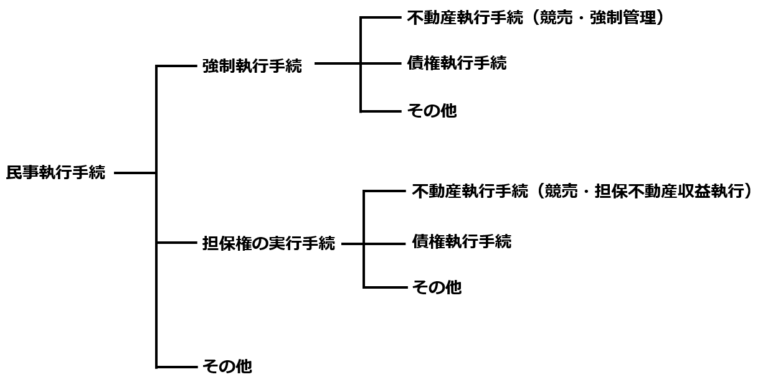

そのため、督促状を受け取ったら速やかに納付しなくてはなりません。なお、借金返済を滞納し、債権者の申立てによって行われる差し押さえは、裁判所による強制執行手続に該当します。

強制執行手続とは、裁判で勝訴したときや、相手と裁判上の和解が成立したにもかかわらず、相手が支払いをしない場合や建物の引き渡しに応じない場合に、裁判所が相手方(債務者)に対する請求権を強制的に実行するための手続きです。

※筆者作成

出典)

・国税徴収法第47条(e-Gov法令検索)

・裁判所「民事執行手続」

前述のとおり、国民年金保険料や各種税金(固定資産税、所得税、住民税など)の未納は差し押さえの原因となります。

国民年金第1号被保険者(自営業者、学生など)は、国民年金保険料を納付しなくてはなりません。支払う能力があるにも関わらず滞納を続けると、財産の差し押さえが行われます。

税金を滞納した場合は、国や自治体から法令に基づく「滞納処分」が行われます。滞納者の財産が差し押さえられ、公売などによって処分されます。その他に、住宅ローンやクレジットカードの滞納も差し押さえの原因です。

出典)

・日本年金機構「日本年金機構の取り組み(国民年金保険料の強制徴収)」

・習志野市「法令に基づく「滞納処分」をやむを得ず行う場合があります」

金銭的価値のある財産は、基本的に差し押さえの対象です。ただし、中には対象外となるものもあります。ここでは、差し押さえの対象資産と対象外の資産を紹介します。

差し押さえの対象となる財産は主に以下のようなものです。

給与については全額ではなく、原則として手取り額の4分の1までとされています。ただし、33万円を超える部分は差し押さえの対象です。

出典)

・民事執行法第152条(e-Gov法令検索)

・民事執行法施行令第2条(e-Gov法令検索)

動産は、現金や自動車など不動産以外のものを指します。現金については、66万円以上が差し押さえの対象です。預貯金については金額の上限が定められていませんが、滞納者が通常必要とする生活費については差し押さえが禁止されています(詳細は後述)。

次の財産は、差し押さえの対象になりません。

(国税徴収法75条第1項第1号、民事執行法第131条第1項第1号)

(国税徴収法75条第1項第2号:3か月間、民事執行法第131条第1項第2号:1か月間)

(民事執行法施行令第1条)

(民事執行法152条)

(国民年金法第24条、厚生年金保険法第41条、生活保護法第58条)

上記のほかに、職業に欠くことができないもの(器具、印鑑など)、仏具、子どもの勉強に必要な書籍・文房具なども差し押さえの対象外となっています。

ここでは具体例として、国民年金保険料を滞納した場合の差し押さえの流れを紹介します。

滞納者に連帯納付義務者(世帯主、配偶者)がいる場合は、連帯納付義務者に対しても督促状の送付および財産の差し押さえが行われます。また、督促状で指定された期限までに納付しない場合は、納期限からの滞納日数に応じた延滞金の支払いも必要です。

出典)日本年金機構「日本年金機構の取り組み(国民年金保険料の強制徴収)」

国民年金保険料や税金を納付するのが難しい場合は、放置しないで自治体の窓口や最寄りの年金事務所などに相談することが大切です。

経済的に困難な状況にある場合、国民年金には保険料免除・納付猶予制度があります。なお、学生の場合は学生納付特例の承認を受けると保険料納付の猶予を受けることが可能です。

未納のままにしておくと、万が一のときに障害年金や遺族年金を受け取れなく恐れがあるので、早めに相談しましょう。税金についても、やむを得ない理由があれば納付方法などの相談に乗ってもらえるかもしれません。

出典)日本年金機構「国民年金保険料の免除制度・納付猶予制度」

不動産を所有している場合は、以下のような方法で資金を準備できるかもしれません。

不動産担保ローンは無担保ローンに比べてまとまった資金を長期間借り入れすることが可能なため、差し押さえを回避することができるかもしれません。

また、リースバックで自宅を売却すれば、まとまった資金を手に入れながら、家賃を払うことで売却後も同じ家に住み続けることが可能です。

住宅ローンの残債などの要因で不動産担保ローンやリースバックを利用できないときは、任意売却を行う方法もあります。元の自宅に住み続けることはできませんが、不動産仲介で売却できればリースバックよりも高値で売却できる可能性があります。

国民年金保険料や税金、住宅ローンなどの滞納を続けると、最終的には財産の差し押さえを受ける恐れがあります。納付や支払いが困難な場合は放置せず、早めに自治体や金融機関に相談することが大切です。

不動産を所有している場合は、必要に応じてリースバックや任意売却などを検討しましょう。

執筆者紹介

各種ローンをご検討される方は信頼と独自の審査基準で豊富な実績をもつSBIエステートファイナンスにお気軽にご相談ください。

お借り入れの際には、商品内容や貸付条件表等をご確認いただき、計画的な返済プランを立ててご利用ください。なお、SBIエステートファイナンスは個人情報の取り扱いに万全を期しております。個人情報の取り扱いについては、個人情報保護に関する取り組みをご確認ください。