更新日: / 公開日:2022.12.14

中小企業退職金共済(中退共)とは、中小企業のための退職金制度です。自社で退職金制度を持つのが難しい中小企業でも、中小企業退職金共済に加入することで、手軽に退職金制度を導入できます。

この記事では、中小企業退職金共済の仕組みやメリット・デメリット、加入手続きの流れについて解説します。

中小企業退職金共済とは、主に中小企業の常用労働者を対象とした退職金共済制度です。事業主が掛金を納付することによって、従業員に中小企業退職金共済から退職金が支払われます。

自社で従業員の退職金を管理・運用することが難しい中小企業でも、中小企業退職金共済に加入すれば簡単に退職金制度の導入が可能です。

中小企業退職金共済は、1959年(昭和34年)に中小企業退職金共済法に基づいて設けられました。単独で退職金制度を持つことが困難な中小企業に対して、事業主の相互共済の仕組みと国の援助で退職金制度を設け、従業員の福利厚生の充実と雇用の安定を図ることによって、中小企業の振興・発展に寄与することを目的としています。

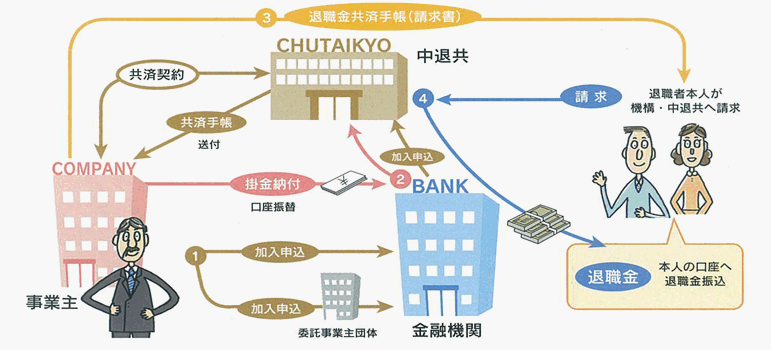

中小企業退職金共済制度は、独立行政法人勤労者退職金共済機構(中小企業退職金共済事業本部)によって運営されています。中小企業退職金共済の仕組みは以下のとおりです。

掛金は全額事業主負担であり、従業員に負担させることはできません。掛金月額は5,000円以上30,000円未満で従業員ごとに選択することができます。

中小企業退職金共済に加入できるのは、「常用従業員数」または「資本金・出資金の額」のいずれかが次の範囲内である企業です。個人企業や公益法人等は常用従業員数で判断します。

| 業種 | 常用従業員数 | 資本金・出資金の額 |

|---|---|---|

| 一般業種(製造業、建設業など) | 300人以下 | 3億円以下 |

| 卸売業 | 100人以下 | 1億円以下 |

| サービス業 | 100人以下 | 5,000万円以下 |

| 小売業 | 50人以下 | 5,000万円以下 |

常用従業員には、一週間の所定労働時間が同じ企業に雇用される通常の従業員とおおむね同等で、「雇用期間の定めがない者」「雇用期間が2ヵ月超の者」も含まれます。中小企業退職金共済に加入するためには、短時間労働者等の従業員を除き、原則として従業員が全員加入する必要があります。

中小企業が中小企業退職金共済制度に加入するメリットは以下のとおりです。

中小企業退職金共済には、掛金の一部を国が助成する制度があります。助成期間中は掛金月額から助成額を控除した額を納付するため、事業主の負担軽減が期待できます。国からの助成は次の2種類です。

| 助成の種類 | 助成額 | 助成期間 |

|---|---|---|

| 新規加入助成 | (1)掛金月額の2分の1(従業員ごとに上限5,000円)(2)短期労働者の特例月額(2,000~4,000円)は、(1)に300~500円を上乗せ | 加入後4ヵ月目から1年間 |

| 月額変更助成 | 18,000円以下の掛金月額を増額する場合、増額分の3分の1 | 増額月から1年間 |

ただし、同居親族のみを雇用する事業主などは助成の対象外となります。

中小企業退職金共済の掛金には、税法上の特典が設けられています。法人の場合は損金(税務上の費用)、個人事業の場合は必要経費として全額非課税となるため、事業主の税負担の軽減が期待できます。

中小企業退職金共済は、退職金制度の管理に手間がかからないのもメリットです。毎月の掛金は口座振替で、従業員ごとの納付状況や退職金の試算額は中小企業退職金共済が知らせてくれます。そのため、手間をかけずに退職金制度の導入・運営が可能です。

一方で、中小企業退職金共済には以下のようなデメリットもあります。

中小企業退職金共済では、原則として掛金月額の減額はできません。掛金月額の減額が認められるのは、次のいずれかの場合に限られます。

掛金月額の増額変更はいつでもできます。しかし、減額は簡単にできないため、掛金月額の設定は慎重に行うことが大切です。

中小企業退職金共済は、掛金の納付期間によっては元本割れする恐れもあります。

掛金の納付月数が11ヵ月以下の場合、退職金は支給されません。また、12ヵ月以上23ヵ月以下の場合は掛金納付総額を下回り、元本割れとなります。中小企業退職金共済で元本割れを避けるには、24ヵ月以上の掛金納付が必要です。

出典)中小企業退職金共済事業本部「従業員の退職金は中小企業退職金共済制度(9.退職金について)」

中小企業退職金共済に加入できるのは従業員のみで、経営者や役員は加入できません。経営者が老後の生活に備えるには、中小企業退職金共済以外の制度を利用して自分で退職金を準備する必要があります。

中小企業の経営者や役員は、一定の条件を満たせば「小規模企業共済」に加入できます。退職金の準備に活用できるため、必要に応じて検討しましょう。小規模企業共済については、以下の記事で詳しく解説しています。

中小企業退職金共済へ加入する場合は、事業主が手続きを行います。加入手続きの流れは以下のとおりです。

加入申込書は申込先の窓口に用意されています。銀行や信用金庫といった金融機関のほか、商工会議所などでも申込み可能です。常用従業員数が一定規模以上の場合は、「中小企業者であることの証明」の提出も求められます。

退職金制度は、従業員にとっては退職後の生活の安定に不可欠なものです。従業員の意欲向上や雇用の安定につながるため、企業経営にもプラスの効果が期待できます。自社で退職金制度を持つのが難しい中小企業は、中小企業退職金共済への加入を検討してみてはいかがでしょうか。

執筆者紹介

次に読むべき記事

個人事業主などの自営業者は、会社員に比べて年金が少ないと言われます。しかし、具体的にはどのくらい異なるのでしょうか。年金額が少ないと言われる理由は、自営業者と会社員では、適用される年金制度が...

各種ローンをご検討される方は信頼と独自の審査基準で豊富な実績をもつSBIエステートファイナンスにお気軽にご相談ください。

お借り入れの際には、商品内容や貸付条件表等をご確認いただき、計画的な返済プランを立ててご利用ください。なお、SBIエステートファイナンスは個人情報の取り扱いに万全を期しております。個人情報の取り扱いについては、個人情報保護に関する取り組みをご確認ください。