公開日:2024.06.26

ローンの返済が返済期日に間に合わず滞納した場合、金融機関などから代位弁済の通知が届く場合があります。代位弁済という言葉を聞いたことはあっても、その意味を正しく理解している人は少ないのではないでしょうか。

この記事では、代位弁済の仕組みや流れ、リスクについて詳しく解説します。

まずは、代位弁済の仕組みと種類について確認していきましょう。

※筆者作成

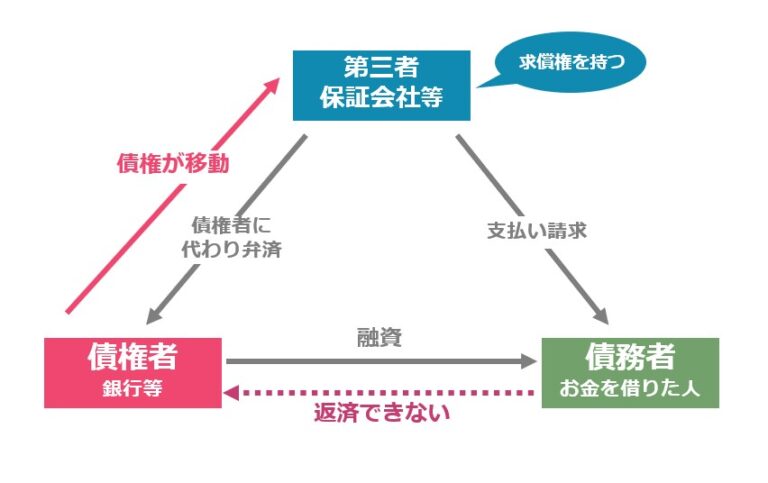

代位弁済とは、保証会社などの第三者がローンを滞納している債務者に代わって、金融機関に一括返済することです。代位弁済が行われた後は、債権者は金融機関から保証会社に代わります。

代位弁済によって、ローン残債(借金)がなくなるわけではなく、代位弁済を行った保証会社には求償権が生じます。求償権とは、代位弁済を行った場合に、債務者に対してその弁済額の返還を求める権利です。

つまり、代位弁済が行われると債務者は、ローンの返済を保証会社に行う必要があります。代位弁済は、債務者の返済を先延ばしにするものではなく、金融機関等の債権者の貸し倒れリスクを下げ、お金を貸しやすくするための仕組みといえるでしょう。

明治29年(1896年)に民法が制定された後、債権関係の内容については約120年間ほとんど改正がされていなかったことから、社会・経済の変化への対応と実務で通用している基本的なルールを適切に明文化するため、2020年4月1日に債権法が改正されました。

代位弁済に関わる旧法での問題点は以下の2点です。

これらの問題点に対し、改正後の民法では、債務者の意思に反することを債権者が知らなかったとしても、債権者が受けた弁済は有効となりました。また、見知らぬ第三者からの弁済を行いたい旨の申し出を債権者は拒絶できるようになりました。

なお、旧法での「利害関係を有しない第三者」の表現は「弁済をするについて正当な利益を有する者でない第三者」に変更されました。

出典)

・民法第474条(第三者弁済)

・法務省「弁済に関する見直し(第三者弁済)」

代位弁済が行われる場合は、一般的には以下のような流れで手続きが進められます。

ローンを滞納すると、まずは貸主である金融機関から借主に対して督促が行われます。電話や督促状の送付などの方法が一般的です。督促状が届くまでの期間は金融機関によって異なり、ホームページの「よくある質問等」に記載されている場合もあるので、確認してみるといいでしょう。

この段階で適切に対応し、滞納しているローンを返済すれば代位弁済を回避できるでしょう。

貸主から借主へ督促を行っても返済がなされない場合、貸主が保証会社に対して借金残高の返済を求める代位弁済が行われます。なお、このタイミングで「期限の利益喪失」の予告通知も届きます。

代位弁済が行われると、債務者は金融機関から保証会社に代わります。保証会社から「代位弁済通知」が届き、借主に対して返済の請求が行われます。

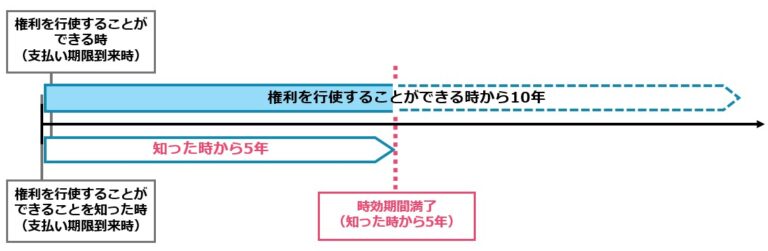

代位弁済の消滅時効期間は、原則、権利を行使することができることを知った時から5年、権利を行使することができる時から10年です。2020年3月以前は、職業別や商事などで起算点が異なっていましたが、2020年4月の民法改正により、シンプルに統一化されました。

民法上は以下のように定めています。

民法第166条(債権等の消滅時効)

債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

2 債権又は所有権以外の財産権は、権利を行使することができる時から二十年間行使しないときは、時効によって消滅する。

権利を行使することができることを知った時と、権利を行使することができる時とが基本的に同一時点である場合の消滅時効期間は下記の図のとおりです。

【例】売買代金債権、飲食料債権、宿泊料債権など契約上の債権

※筆者作成

代位弁済が行われると、債務者には次のようなリスクが生じます。

代位弁済が行われ、債権者が保証会社に代わると残債の一括返済を求められます。数百万円~数千万円のローンが残っている場合、一括で返済するのは難しいでしょう。

遅延損害金とは、ローンを期日までに返済できなかったときに発生する賠償金です。代位弁済が行われるということは、滞納期間が長期化し、遅延損害金の額も高額になっている恐れが高いでしょう。

滞納している元本と利息だけでなく、遅延損害金も含めて返済する必要があります。

ローンを組む際に保証人を設定している場合、代位弁済を行った保証会社は債務者本人だけでなく、保証人にも督促を行います。債務者が返済できない場合、保証人が一括返済を求められる恐れもあります。

代位弁済が行われたら、保証人と今後の返済について相談する必要があるでしょう。

代位弁済が行われると、信用情報機関に事故情報が登録されてしまいます。具体的には、「クレジットカードの新規発行ができない」「新たなローンを借りられない」などの影響が出ます。

なお、指定信用情報機関は以下の3つです。

保証会社からの請求に対応せず放置していると、最終的には強制執行により財産の差し押さえが行われます。給与や預貯金、生命保険、不動産、自動車など、幅広い財産が差し押さえの対象となります。

ローンを滞納して代位弁済の通知を受けた場合は、弁護士に相談するといいでしょう。また、不動産担保ローンを提供している金融機関や任意売却を扱う不動産会社に相談することで、ローン返済の資金を調達できる可能性もあります。

ローンを組む際は現在の収入や支出を正確に把握し、無理のない返済計画を立てることが大切です。万が一、返済が困難になった場合は放置せず、早めに専門家に相談しましょう。

執筆者紹介

各種ローンをご検討される方は信頼と独自の審査基準で豊富な実績をもつSBIエステートファイナンスにお気軽にご相談ください。

お借り入れの際には、商品内容や貸付条件表等をご確認いただき、計画的な返済プランを立ててご利用ください。なお、SBIエステートファイナンスは個人情報の取り扱いに万全を期しております。個人情報の取り扱いについては、個人情報保護に関する取り組みをご確認ください。