公開日:2024.07.31

収入の減少や、まとまった支出の発生で、住宅ローンが払えなくなってしまう人もいるでしょう。住宅ローンを滞納すると、自宅が競売にかけられる恐れがあります。住宅ローンの返済が苦しいと感じたら、なるべく早く対処することが重要です。

この記事では、住宅ローンの滞納で発生する問題点や返済できない場合の対処法について紹介します。

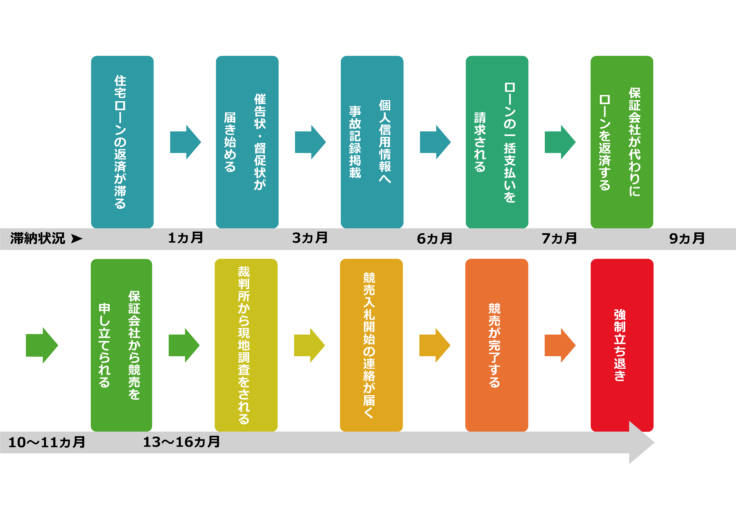

住宅ローンの返済が滞ると、最終的には競売によって相場よりも安い価格で自宅を手放さなければならない恐れがあります。各金融機関によって競売に至るまでのスケジュールは異なりますが、大まかな流れは以下のとおりです。

出典)一般社団法人 全国任意売却協会「住宅ローンが払えない場合どうなる?流れをわかりやすく解説」

住宅ローンを滞納してから支払督促が届くまでの期間は金融機関によって異なりますが、滞納から1~2か月が目安となります。

督促状とは、住宅ローンの返済が期日までに行われない場合に、速やかな支払いを求める請求書のことです。金融機関によっては、電話で支払督促が行われる場合もあります。この時点で適切に対応するようにしましょう。

なお、カードローンなどで立て替えるのは、逆に状況が悪化する恐れがあるので避けたほうがいいでしょう。

住宅ローンの滞納から催告書が届くまでの期間も金融機関によって異なりますが、2~3か月程度が目安となります。催告書とは、督促状を送付しても対応しない場合に債務の履行(住宅ローンの返済)を強く要求する最終通告です。

この段階で何かしらの対策を行わないと、期限の利益喪失通知がきて、住宅ローンの一括返済を求められます。なお、期限の利益を喪失するタイミングは、契約ごとに異なります。

この後何も対処せず競売手続きまで移行すると、自宅を差し押さえられ、相場よりも安い価格で売却される恐れがあります。

住宅ローンが払えない場合、支払督促や催告書を無視し続けてはいけません。返済が苦しいと感じたら、まずは住宅ローンを組んだ金融機関に相談しましょう。返済の目途が立たないなど、現在の状況を正直に伝えることが大切です。

住宅ローンを払えない状況が一時的なものである場合、きちんと説明すれば返済条件の見直し等に応じてもらえる可能性があります。

滞納の解消が見込めない場合は、競売にかけられる前に住宅ローンの借り換えや自宅の売却を検討しましょう。具体的には、次のような選択肢があります。

住宅ローンを借り換えることによって、月々の返済額を軽減できる可能性があります。銀行の住宅ローンに借り換えることが、経済条件的には有利なことが多いですが、すでに滞納している場合の借り入れは難しいかもしれません。

銀行の住宅ローンが借り入れできなかったとしても、不動産担保ローンが選択肢になるかもしれません。

不動産担保ローンとは、土地や建物、マンションなどの不動産を担保に借り入れができるローン商品です。

現在の住宅ローンより返済期間を延ばして借り換えれば、総返済額は増えますが、月々の返済額を軽減することができます。ただし、不動産担保ローンの金利は、通常の住宅ローンに比べて高い傾向があるため、事前にシミュレーションを行うなど注意が大切です。

住宅ローンの月々の返済額を減らしたい場合は、不動産担保ローンへの借り換えも視野に入れるといいでしょう。

不動産仲介による売却ができれば、相対的に高値で売却できるため、負債を精算できる確率が高いでしょう。一方で、すでに住宅ローンの返済が滞ってしまい、ローンの完済ができないと思われる場合は、金融機関側に任意売却をすることを合意してもらう必要があります。

任意売却とは、住宅ローンの返済が困難になったときに債権者と債務者の間で同意し、金融機関などの合意を得て担保不動産を売却することです。不動産が競売にかけられる前に、債務者が自分の意志で不動産を売却することから任意売却と呼ばれています。また、「任売」という略称を用いられることがあります。

不動産会社への売却であれば、仲介による売却よりも早く自宅を現金化することができます。ただし、不動産仲介による売却は時価で売りやすいのに対し、市場価格の7~8割程度となることが一般的です。

任意売却を認められなかった場合や、不動産仲介による売却が長引いてしまったときなどは、不動産会社への売却が選択肢となるでしょう。

リースバックとは、自宅をリースバック運営会社に売却すると同時にその会社と賃貸借契約を締結することで、売却後も同じ家に住み続けられるサービスです。リースバックでの売却は、売却までの期間や価格は不動産会社への売却と大きく変わりません。

所有権は手放すことになりますが、家賃を払うことで同じ家に住み続けられるのもメリットです。滞納解消のために自宅を売却した後も、引っ越しせずに住み続けたい場合はリースバックが向いているでしょう。

住宅ローンが払えないときは、支払督促や催告書を無視せず早く金融機関に相談することが大切です。払えない状況が一時的なものであれば、返済条件の見直し等に応じてもらえる可能性があります。

滞納の解消が見込めない場合は、任意売却や直接買取、住宅ローンの借り換えやリースバックなどで自宅の売却を検討しましょう。

SBIエステートファイナンスが

不動産担保ローンの疑問にお答えします。

執筆者紹介

次に読むべき記事

コロナ禍による収入減で、住宅ローンの返済に苦しむ人も増えているようです。住宅ローンの返済が厳しくなったときにできることは何があるでしょう? また、2020年12月から「自然災害債務整理ガイド...