更新日: / 公開日:2020.12.02

近年、まとまった老後資金を確保する手段として「リースバック」や「リバースモーゲージ」が注目されています。もし、まとまった老後資金の確保を目的として利用を検討する場合には、リースバックとリバースモーゲージの違いをしっかりと理解しておくことが大切です。

この記事では、リースバックとリバースモーゲージの違いと、どちらが自分に向いているかを判断する基準について解説します。

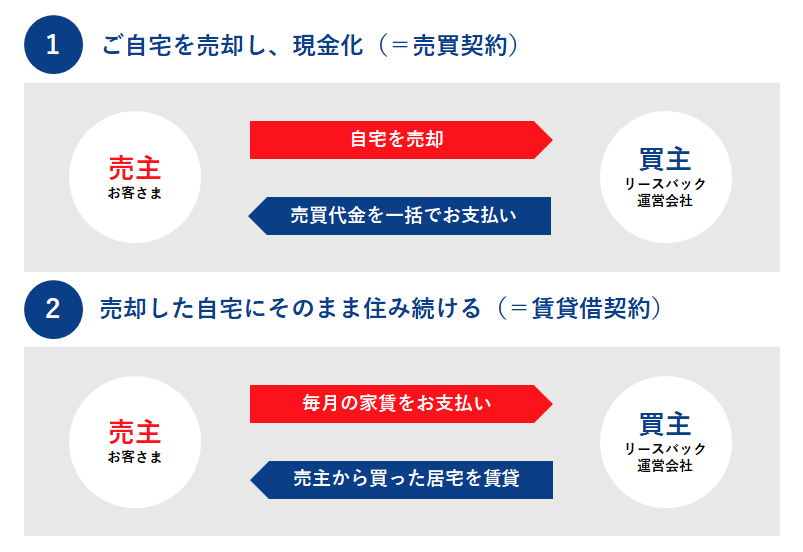

リースバックとは、不動産売買と賃貸借契約が一体となったサービスです。自宅をリースバック運営会社に売却し、その会社と賃貸借契約を締結して毎月家賃を払うことで、売却後も同じ家に住み続けられます。図で表すと以下のとおりです。

リースバックは不動産取引であるため、基本的に年齢制限や年収基準、家族の同居制限はありません。また、賃借権は相続されるので、契約者にもしものことがあっても配偶者は住み続けられます。

リバースモーゲージとは、自宅を担保に借り入れができる高齢者向けのローン商品です。毎月の支払いは利息のみで、債務者の死亡後に相続人が自宅の売却もしくは現金一括で元本を返済します。図で表すと以下のとおりです。

一般的なローンとは異なり、毎月の支払いは利息のみなので、月々の返済額を抑えられるのがメリットです。

ただし、元金は据え置きなので、長生きするほど利息負担が増えるリスクがあります。また、自宅の売却代金よりローン残債の方が多かった場合、残った債務が相続人に引き継がれることがあります。

まず、リースバックとリバースモーゲージの共通点は以下のとおりです。

リースバックとリバースモーゲージは、自宅を活用して資金調達できるのは同じです。タイミングは異なりますが、どちらも最終的には自宅を売却するため、相続後に不動産が残らないのも共通点です。

リースバックとリバースモーゲージは不動産を活用して資金を調達できるという点から似ていると感じるかもしれませんが、リースバックは不動産売買+賃貸借契約、リバースモーゲージは不動産担保融資であり、その特徴や仕組みは大きく異なります。

具体的には、以下のような違いがあります。

リースバックは、自宅を売却して賃貸に切り替えた時点で所有権は運営会社に移転します。それに対して、リバースモーゲージは債務者の死亡後、自宅を売却して元本を返済する仕組みなので、債務者が生きている間は自宅の所有権は移転しません。

また、リースバックは売却資金を受け取り、その後は毎月家賃を払うのに対し、リバースモーゲージは融資金を受け取り、毎月利息を払う点も異なります。

リバースモーゲージと比較したリースバックのメリットは以下の4つです。

リースバックは不動産売却なので、基本的に与信面で断られることはありません。また、年齢制限や年収基準がないので、持ち家があれば高齢者でも利用しやすいでしょう。

一方で、リバースモーゲージは自宅を担保とした融資であるため、金融審査があります。年齢制限や年収基準が設定されていることが多く、一定の収入がないと与信面で否決される可能性があります。

リースバックは不動産売却なので、住宅ローンが残っていても売却資金で完済できます。ただし、売却資金が住宅ローンの残債を上回る必要がある点には注意が必要です。

一方で、リバースモーゲージは融資なので、ローンが残っている状態がずっと続きます。毎月の支払いは利息のみですが、市場金利が上昇すれば、毎月の返済額が増えて支払いが困難になる可能性があります。

リースバックは自宅を売却して現金化するため、相続時に財産分与しやすいのがメリットです。特に複数の相続人がいる場合、自宅をどのように分けるかを考える必要がないので、相続問題を回避しやすくなります。

一方で、リバースモーゲージは、債務者の死亡後に自宅を売却して元本を返済する仕組みですが、売却資金がローン残債より少ない場合、残った債務は相続人に引き継がれます(リコース型の場合)。ノンリコース型なら債務が残っても相続人に返済義務は生じませんが、リコース型に比べて適用金利が高い傾向にあります。

リースバックで自宅を売却すれば、持ち家の所有リスクを移転できます。そのため、自宅の維持管理のためのメンテナンスコストが不要である点や、突発的な地震や台風といった自然災害で住居に被害が出ても、修繕費用は運営会社が負担してくれるので安心です。

一方で、リバースモーゲージは、資金調達後も持ち家であることに変わりはないので、メンテナンスコストや建物に被害が出たときの修繕費用は自身で負担しなくてはなりません。住まいに関する資金も借り入れする事ができますが、借入金が膨らんでしまう点には注意が必要です。

一方で、リバースモーゲージと比較したリースバックのデメリットは以下の2つです。この2つのデメリットを考慮したうえで、どちらがいいかを判断しましょう。

リースバックを利用する場合は自宅を売却するので、所有権を手放すことになります。所有権を手放せばその家は自分のものではなくなり、自由にリフォームを行うこともできなくなります。

一方で、リバースモーゲージは資金調達後も持ち家であることに変わりはないので、自由にリフォームを行うことができます。

リースバックを利用した場合、自宅の売却価格は相場の7割程度となってしまいます。そのため、売却価格にだけ着目すると、リースバックは取引時点で損失を確定することになります。

一方で、リバースモーゲージの場合、リバースモーゲージを利用することが自宅の売却価格に影響を及ぼすことはありません。ただし、最終的に自宅を売却するまでに価値が下がり、結果的に損失が出る場合もあるので注意しましょう。

上述のメリットとデメリットを踏まえて、リースバックとリバースモーゲージのそれぞれに向いている人を紹介します。

リースバックに向いているのは、自由に使用できるまとまった資金を必要としている人です。具体的には、住宅ローンを完済したい、老後の生活費を確保したい、事業資金を調達したい、といった理由が考えられるでしょう。

また、リースバックは金融審査がないので、リバースモーゲージでは審査に通らなかった人でも利用できる可能性があります。さらに、住み替えを検討している人にもおすすめです。リースバックを利用することで、住み替え時の悩みを解消し、住み替えをスムーズに進められる可能性があります。詳細は以下の記事で解説しています。

リバースモーゲージに向いているのは、必要な金額が少額である人や、資金が必要な期間が限定されていて、一時的な利用を検討している人です。例えば、一時的にリフォーム資金などのまとまった資金を必要としている場合は、リバースモーゲージが向いています。

また、リバースモーゲージの場合、返済が滞りさえしなければ、自宅の所有権を持ち続けられます。リースバックの場合は所有権を手放すため、上述のとおりリフォームを自由に行うことができなくなるのは勿論、賃貸である以上必ず住み続けられる保証はなくなってしまいます。

リースバックとリバースモーゲージを比較すると、利用しやすさや相続対策、所有リスクを移転できる点などはリースバックの方が優れています。しかし、自身の状況によっては必ずしもリースバックがいいとも限りません。

リースバックとリバースモーゲージのどちらを利用すべきか悩んでいる場合は、専門家や金融機関に相談するのも有効です。両者の違いを十分に理解したうえでどちらを利用すべきかを判断しましょう。

お悩みや疑問は解決できましたか?

無料相談でお悩みや疑問を相談できます。

執筆者紹介

次に読むべき記事

リースバックと不動産担保ローンは、不動産を活用して資金調達するところは同じですが、特徴や仕組みには違いがあります。両者の違いを理解しておくことで、ご自身のライフスタイルや考え方に合わせて最適...

各種ローンをご検討される方は信頼と独自の審査基準で豊富な実績をもつSBIエステートファイナンスにお気軽にご相談ください。

お借り入れの際には、商品内容や貸付条件表等をご確認いただき、計画的な返済プランを立ててご利用ください。なお、SBIエステートファイナンスは個人情報の取り扱いに万全を期しております。個人情報の取り扱いについては、個人情報保護に関する取り組みをご確認ください。