![]()

![]()

0120-755-677受付時間:9:00 - 19:00 年中無休

![]()

![]()

0120-755-677受付時間:9:00 - 19:00 年中無休

公開日:2024.12.18

老後の住まいに関する不安は、多くの人が抱える深刻な問題です。定年退職後、経済的な理由や健康状態の変化により、現在の住まいを維持することが難しくなるケースが増えています。この記事では、公的支援や補助金の利用方法、住み替え先の選び方などを紹介し老後の生活を安心して送るための方法を解説します。

老後に賃貸住宅で暮らす場合、家計や契約に関する不安を抱える方は多くいるのではないでしょうか。

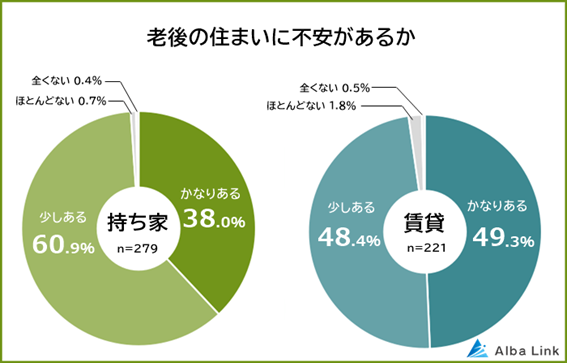

出典)株式会社AlbaLink|老後の住まいに関する意識調査

株式会社AlbaLink|老後の住まいに関する意識調査によると、持ち家で暮らす人よりも賃貸で暮らす人の方が老後の住まいに「かなり不安がある」と回答していることがわかります。年金生活に入ると収入が限られる中で、賃料や生活費を支払い続けられるかを心配する声も上がっています。

また、賃貸借契約を結ぶ際に、高齢であるという理由で審査が厳しくなるケースも見られます。そのため、住む場所を確保すること自体が難しくなります。老後の住まいに関する不安を軽減するためには、早めに情報を収集し、自分の生活に合った住まいを検討することが必要です。準備を進めることで、安心して老後を迎えるための基盤を整えられるでしょう。

老後に直面する大きな課題の一つが、賃料を支払い続けられるかどうかです。特に、年金生活に移行すると収入が限られるため、賃料の負担が家計を圧迫する可能性があります。

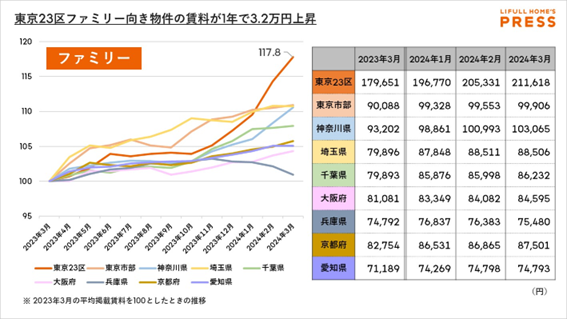

出典)LIFULL|LIFULL HOME’Sマーケットレポート

日本では、賃料が緩やかに上昇している傾向があります。都市部ではこの傾向がより顕著で、LIFULLの調査(LIFULL HOME’Sマーケットレポート)でも賃料の値上がりが確認されています。

年金受給額も少しは増加しているものの、その伸びが物価や賃料の上昇に追いつくとは限りません。このような状況を踏まえると、老後の収支バランスを慎重に考え、安定した生活を送るための対策が必要でしょう。

高齢になると賃貸物件を借りにくくなります。仮に借りられたとしても不動産会社や家主の中には、リスクを懸念して高齢者に保証人や保証金を求めることが増えています。また、年齢が上がるほど、入居可能な物件が限られるケースも多くなります。こうした状況を考慮すると、老後の住まいについて早期に計画を立てることが大切です。

老後の住まいを検討する際には、生活費や健康状態、将来の家族構成などを踏まえた計画が重要です。住まいに関する選択肢を早い段階で考えることで、予期せぬ事態にも柔軟に対応できる準備が整います。ここからは老後の住まいを確保する方法について解説します。

多くの自治体では、高齢者向けに住まいに関する支援があります。厚生労働省が公表した「高齢者に対する居住支援施策について」によると空き家や民間賃貸住宅を活用した居住支援が行われています。

また、高齢者専用の賃貸住宅や、サービス付き高齢者向け住宅(サ高住)の紹介窓口が設けられている場合もあります。こうした制度を利用することで、経済的な負担を軽減し、安心して暮らせる住まいを見つけやすくなるでしょう。詳細は自治体のホームページや窓口で確認してみてください。

老後の賃料負担を減らすには、賃料の安い地域への移住や地方の空き家を活用する方法があります。地方では都市部に比べて賃料が安く、生活費全体の負担を抑えやすい傾向です。

移住を検討する際は、医療機関や交通の利便性、日常生活に必要な施設が近くにあるかを確認することが大切です。地方自治体やNPOが運営する空き家バンクを利用すれば、条件の良い物件を見つけやすくなるかもしれません。

住宅ローンを利用して持ち家を購入した場合、変動金利の上昇によって将来的な返済が大きな負担となる恐れがあります。

しかし、フラット35のような固定金利の商品を利用すれば、完済まで月々返済額が変わることはありません。そのため、賃貸物件の賃料が上昇傾向にある現代においては、固定金利で住宅ローンを組んで老後の住まいを確保することは、早い段階で資金計画を立てることができ、老後の不安を解消するのに役立ちます。

老後に住まいを購入する際には、以下の3つの段階を踏むと計画が進めやすくなります。

ここからは、詳しい手順について解説していきます。

生活費は、家族構成やライフスタイルによって異なります。統計局の「2023年家計調査報告」によれば、65歳以上の夫婦のみの無職世帯の実収入は244,580円でした。また、65歳以上の単身無職世帯の実収入は126,905円でした。

住住宅を購入すると生活費に住宅ローンの返済が加わるので、上記の将来的な収入を考慮しつつ今後の生活費の見直しをすることから始めましょう。

60歳以降に住宅ローンを組む場合、事前に自身がどのぐらいの金額を借りられるのかを調べておくことが重要です。

例えば、毎月10万円の返済を想定し、年利1.5%、返済期間20年とすると、借入可能な金額は約2,100万円です。金利が上がったり返済期間が短くなったりすると融資額が減るため、最新の条件を調べた上で計算すると安心です。

なお、借入可能額を知るためには、金融機関の審査でどれくらいの返済比率や年収倍率が設定されているかを知る必要があります。詳細は専門家に相談するなどして、どのくらい融資を受けられるかを判断するといいでしょう。

出典) SBIアルヒ| 毎月の返済額からシミュレーション

お悩みや疑問は解決できましたか?

無料相談でお悩みや疑問を相談できます。

自身が借りられる金額がわかったら、物件探しに移行しましょう。老後の生活に適した物件を選ぶには、将来の身体的な変化を見据えた視点が求められます。段差の少ない設計やバリアフリー仕様の住宅は、身体的負担を減らす点で有効です。

また、買い物や医療機関へのアクセスが良い立地は、日常生活を快適にしてくれます。さらに、管理が簡単で家事の手間が少ない物件を選ぶと、暮らしの負担を軽減できるでしょう。

本記事では老後の住む家がない場合の不安について解説しました。老後に住む家がない場合の不安を解消するには、生活費を見直し、現実的な資金計画を立てることが大切です。日常の支出だけでなく、医療費や趣味、旅行費用も考慮し、将来に備えましょう。

また、住宅ローンを利用する際は、借入可能額を計算し、無理のない返済計画を立てることがおすすめです。60歳以降は返済期間が短くなるため、月々の返済額や金利をしっかりシミュレーションしてください。住まい選びではバリアフリー設計や段差の少ない物件を優先し、病院やスーパーへのアクセスも確認するとよいでしょう。維持管理が簡単な物件を選ぶことで家事の負担も軽減できます。

計画的に準備を進め、家族や専門家の意見を参考にすることで、安心して暮らせる住まいを手に入れましょう。

お問い合わせは最短即日回答。

ご相談は何度でも無料でご利用いただけます。

執筆者紹介

お電話でもWebフォームからでも

お気軽にご連絡ください。

各種ローンをご検討される方は信頼と独自の審査基準で豊富な実績をもつSBIエステートファイナンスにお気軽にご相談ください。

お借り入れの際には、商品内容や貸付条件表等をご確認いただき、計画的な返済プランを立ててご利用ください。なお、SBIエステートファイナンスは個人情報の取り扱いに万全を期しております。個人情報の取り扱いについては、個人情報保護に関する取り組みをご確認ください。