私たちがお一人おひとりのために考えます

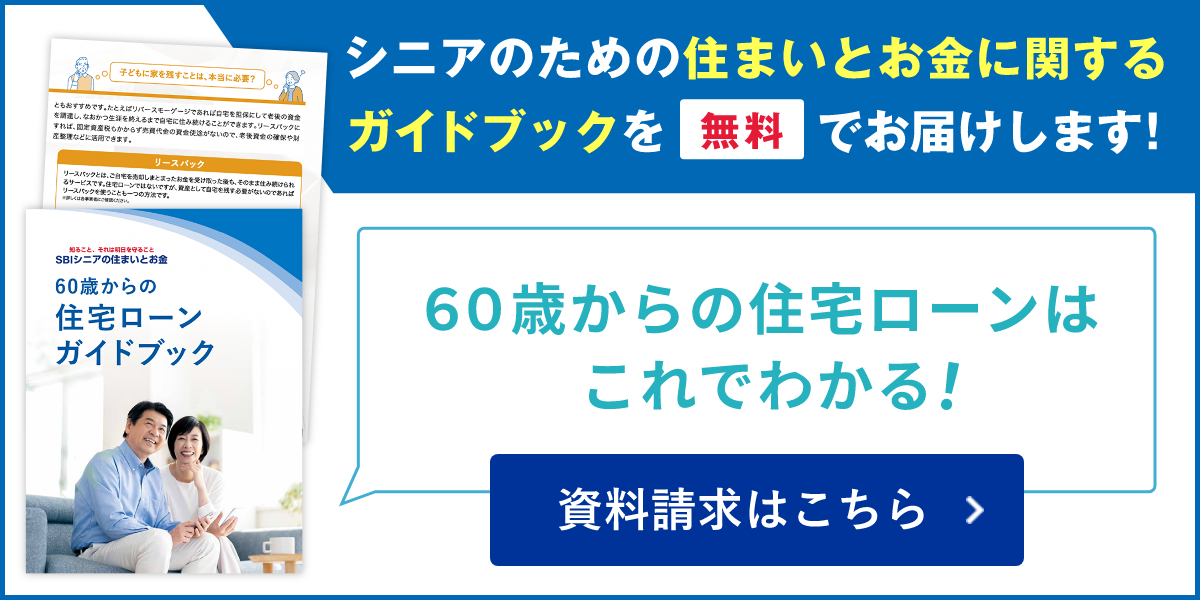

「60歳からのリフォーム資金」相談するならSBIシニアの住まいとお金

お客さまから選ばれる3つの理由

1

信頼と安心の

SBIグループ

2

住宅ローンの

プロがサポート

3

相談料等は

すべて無料

銀行でもない、不動産会社でもない、SBIシニアの住まいとお金なら解決できることがあります。

お電話でもWebフォームからでもお気軽にご連絡ください。

0120-755-677受付時間:9:00 – 19:00 年中無休

【リフォーム資金相談】は

このような方にご利用いただいております。

- なるべく手元に資金を残したいと思っている方

- 年齢を理由にローンの借り入れを断念された方

- 20年後を見据えて大規模なリフォームを行いたい方

- 無理のない資金計画でリフォームを行いたい方

住宅ローンのプロが

お一人おひとりに寄り添った

アドバイスを致します。

【リフォーム資金相談】で

できること

適正な価格で安心

ご自宅の売却価格や

リフォーム費用に関する

相談ができます

豊富なシニア向け商品でご検討

シニア向けの商品やサービスを利用し、リ・バース60やリースバックなど

シニア向けの商品やサービスの

相談ができます

無理のない資金計画で老後も安心

リフォーム予算から

リフォーム後の返済計画まで

相談ができます

SBIシニアの住まいとお金は東証プライム上場SBIホールディングス

のグループ企業が運営しています。

SBIシニアの住まいとお金の

相談サービスが

選ばれる3つの理由

信頼と安心のSBIグループ

住宅ローンのプロが丁寧にサポート

ご相談は何度でも無料

お客さまお一人おひとりにあったアドバイスをさせていただきます。

まずはお気軽にご相談ください。

お電話でもWebフォームからでもお気軽にご連絡ください。

0120-755-677受付時間:9:00 – 19:00 年中無休

【リフォーム資金相談】ご利用の流れ

お問い合わせ

お電話、Webフォームよりお気軽にお問い合わせください。

電話相談

専門の相談スタッフよりご連絡差し上げます。リフォーム情報やお客さまの状況をお伺い、お客さまの悩みや疑問に対して、アドバイスをさせていただきます。

代表的なヒアリング項目は下記のとおりです。

◆リフォーム情報

リフォーム予定価格、請負契約の有無、リフォーム会社への相談状況

◆お客さまのご状況

年収、住宅ローンの借り入れ状況、その他借り入れ状況、ご自宅の状況、ご用意される自己資金額

ご提案・ご紹介

電話相談の結果を受け、資金計画書の作成を行います。リフォーム時の資金計画と返済プランはもちろんのこと、ご自宅の資産価値を含めて無理のない資金計画をご提案させていただきます。その後、資金計画で提案させていただいた商品の提供会社をご紹介いたします。

【リフォーム資金相談】よくあるご質問

相談料や手数料はかかりますか?

相談や資金計画のご提案、提携先のご紹介まで、手数料は一切かかりません。

リフォームプランが決まっていないのですが、相談できますか?

リフォームプランが決まっていなくても問題ありません。資金計画をご提案する中で、リフォームの予算を把握できます。

相談時間はどのくらいですか?

電話相談の際は、30分程度のお時間でアドバイスさせていただきます。

すでに他社に問い合わせていますが、セカンドオピニオンとしての相談は可能ですか?

はい、当社ではセカンドオピニオンも受け付けております。既に他社に申し込みをした後でも、ご不安な方はお気軽にお問い合わせください。お客さまの状況を丁寧にヒアリングしアドバイスさせていただきます。

対面での相談もできますか?

電話相談の後、資金計画のご提案や提携先のご紹介の際に、店舗やご自宅での相談も可能です。詳しくは相談スタッフにお尋ねください。

お電話でもWebフォームからでもお気軽にご連絡ください。

0120-755-677受付時間:9:00 – 19:00 年中無休

お役立ち情報

住まいとお金に関するお役立ち情報を発信しています。

ゆとりある暮らしの実現に向けて、ぜひお役立てください。

住まいとお金のガイドブック

これからの住まいとお金のために

ぜひ読んでいただきたい資料です。

コラム

老後の住まいに関する不安は、多くの人が抱える深刻な問題です。定年退職後、経済的な理由や健康状態の変化により、現在の住まいを維持することが難しくなるケースが増えています。この記事では、公的支援や補助金の利用方法、住み替え先の選び方などを紹介し老後の生活を安心して送るための方法を解説します。

老後に賃貸に住む人の不安とは?

老後に賃貸住宅で暮らす場合、家計や契約に関する不安を抱える方は多くいるのではないでしょうか。 出典)株式会社AlbaLink|老後の住まいに関する意識調査 株式会社AlbaLink|老後の住まいに関する意識調査によると、持ち家で暮らす人よりも賃貸で暮らす人の方が老後の住まいに「かなり不安がある」と回答していることがわかります。年金生活に入ると収入が限られる中で、賃料や生活費を支払い続けられるかを心配する声も上がっています。 また、賃貸借契約を結ぶ際に、高齢であるという理由で審査が厳しくなるケースも見られます。そのため、住む場所を確保すること自体が難しくなります。老後の住まいに関する不安を軽減するためには、早めに情報を収集し、自分の生活に合った住まいを検討することが必要です。準備を進めることで、安心して老後を迎えるための基盤を整えられるでしょう。

賃料を払い続けられるか

老後に直面する大きな課題の一つが、賃料を支払い続けられるかどうかです。特に、年金生活に移行すると収入が限られるため、賃料の負担が家計を圧迫する可能性があります。 出典)LIFULL|LIFULL HOME'Sマーケットレポート 日本では、賃料が緩やかに上昇している傾向があります。都市部ではこの傾向がより顕著で、LIFULLの調査(LIFULL HOME'Sマーケットレポート)でも賃料の値上がりが確認されています。 年金受給額も少しは増加しているものの、その伸びが物価や賃料の上昇に追いつくとは限りません。このような状況を踏まえると、老後の収支バランスを慎重に考え、安定した生活を送るための対策が必要でしょう。

賃貸に住み続けられるか

高齢になると賃貸物件を借りにくくなります。仮に借りられたとしても不動産会社や家主の中には、リスクを懸念して高齢者に保証人や保証金を求めることが増えています。また、年齢が上がるほど、入居可能な物件が限られるケースも多くなります。こうした状況を考慮すると、老後の住まいについて早期に計画を立てることが大切です。 関連記事:老後に賃貸物件は借りにくい?その理由や対策を紹介

老後の住まいを確保するための方法

老後の住まいを検討する際には、生活費や健康状態、将来の家族構成などを踏まえた計画が重要です。住まいに関する選択肢を早い段階で考えることで、予期せぬ事態にも柔軟に対応できる準備が整います。ここからは老後の住まいを確保する方法について解説します。

高齢者向け支援を活用する

多くの自治体では、高齢者向けに住まいに関する支援があります。厚生労働省が公表した「高齢者に対する居住支援施策について」によると空き家や民間賃貸住宅を活用した居住支援が行われています。 また、高齢者専用の賃貸住宅や、サービス付き高齢者向け住宅(サ高住)の紹介窓口が設けられている場合もあります。こうした制度を利用することで、経済的な負担を軽減し、安心して暮らせる住まいを見つけやすくなるでしょう。詳細は自治体のホームページや窓口で確認してみてください。 出典)地方公共団体ごとの問い合わせ先

賃料の負担を軽くする方法

老後の賃料負担を減らすには、賃料の安い地域への移住や地方の空き家を活用する方法があります。地方では都市部に比べて賃料が安く、生活費全体の負担を抑えやすい傾向です。 移住を検討する際は、医療機関や交通の利便性、日常生活に必要な施設が近くにあるかを確認することが大切です。地方自治体やNPOが運営する空き家バンクを利用すれば、条件の良い物件を見つけやすくなるかもしれません。

持ち家の購入を検討する

住宅ローンを利用して持ち家を購入した場合、変動金利の上昇によって将来的な返済が大きな負担となる恐れがあります。 しかし、フラット35のような固定金利の商品を利用すれば、完済まで月々返済額が変わることはありません。そのため、賃貸物件の賃料が上昇傾向にある現代においては、固定金利で住宅ローンを組んで老後の住まいを確保することは、早い段階で資金計画を立てることができ、老後の不安を解消するのに役立ちます。

老後に持ち家を購入する手順

老後に住まいを購入する際には、以下の3つの段階を踏むと計画が進めやすくなります。 老後に必要な生活費を知る

どのぐらい融資を受けられるかを知る

欲しい物件を探す ここからは、詳しい手順について解説していきます。

老後の実収入を知り生活費を考える

生活費は、家族構成やライフスタイルによって異なります。統計局の「2023年家計調査報告」によれば、65歳以上の夫婦のみの無職世帯の実収入は244,580円でした。また、65歳以上の単身無職世帯の実収入は126,905円でした。 住住宅を購入すると生活費に住宅ローンの返済が加わるので、上記の将来的な収入を考慮しつつ今後の生活費の見直しをすることから始めましょう。

どのぐらい融資を受けられるかを知る

60歳以降に住宅ローンを組む場合、事前に自身がどのぐらいの金額を借りられるのかを調べておくことが重要です。 例えば、毎月10万円の返済を想定し、年利1.5%、返済期間20年とすると、借入可能な金額は約2,100万円です。金利が上がったり返済期間が短くなったりすると融資額が減るため、最新の条件を調べた上で計算すると安心です。 なお、借入可能額を知るためには、金融機関の審査でどれくらいの返済比率や年収倍率が設定されているかを知る必要があります。詳細は専門家に相談するなどして、どのくらい融資を受けられるかを判断するといいでしょう。 出典) SBIアルヒ| 毎月の返済額からシミュレーション

お悩みや疑問は解決できましたか?

SBIシニアの住まいとお金なら、住宅ローンのプロに、調べても解決できないお悩みや疑問を相談できます。 欲しい物件を探す

自身が借りられる金額がわかったら、物件探しに移行しましょう。老後の生活に適した物件を選ぶには、将来の身体的な変化を見据えた視点が求められます。段差の少ない設計やバリアフリー仕様の住宅は、身体的負担を減らす点で有効です。 また、買い物や医療機関へのアクセスが良い立地は、日常生活を快適にしてくれます。さらに、管理が簡単で家事の手間が少ない物件を選ぶと、暮らしの負担を軽減できるでしょう。

まとめ

本記事では老後の住む家がない場合の不安について解説しました。老後に住む家がない場合の不安を解消するには、生活費を見直し、現実的な資金計画を立てることが大切です。日常の支出だけでなく、医療費や趣味、旅行費用も考慮し、将来に備えましょう。 また、住宅ローンを利用する際は、借入可能額を計算し、無理のない返済計画を立てることがおすすめです。60歳以降は返済期間が短くなるため、月々の返済額や金利をしっかりシミュレーションしてください。住まい選びではバリアフリー設計や段差の少ない物件を優先し、病院やスーパーへのアクセスも確認するとよいでしょう。維持管理が簡単な物件を選ぶことで家事の負担も軽減できます。

計画的に準備を進め、家族や専門家の意見を参考にすることで、安心して暮らせる住まいを手に入れましょう。

「住宅ローンが残っている家を売却して、新居を購入することはできるのか」と悩んでいる人もいるかもしれません。住宅ローンの残債があると「売却が大変」「住み替えの手続きは複雑そう」と感じる方も多いでしょう。 しかし、実際にはローンが残っていても家を売り、新しい住まいへ移ることは可能です。本記事では、住宅ローン返済中の家を売却する方法や、資金が不足する場合の対処法をわかりやすく解説します。住宅ローンを完済して新居を買いたい方は参考にしてみてください。

住宅ローン返済中の家を売ることはできるの?

住宅ローン返済中の家でも売却は可能です。ただし、売却前にローンを完済し、不動産に設定されている抵当権を抹消する必要があります。抵当権が残っていると売却手続きが進められないため、売却代金や自己資金で完済することで新居の購入へ進めます。

住み替えの選択肢「売り先行・買い先行・同時並行」の違いと特徴

住み替えには「売り先行型」「買い先行型」「同時並行型」の3つの方法があります。これらの方法はきちんとした資金計画や進行管理が重要なので、専門家と連携しながら進めるとよいでしょう。 進め方

特徴

メリット

注意点 売り先行

現在の住宅を売却後、新居を購入する方法

・売却価格が確定した後に新居を選べる

・仮住まいが必要になる 買い先行

新居を購入後、現在の住宅を売却する方法

・新居をじっくり選べる

・仮住まいを準備しなくてよい

・既に住宅ローンを借りていれば売却が長引くと二重ローンのリスク

・返済比率等の理由で借り入れが難しくなる 同時並行

現在の住宅の売却と新居の購入を同時に進める方法

・引っ越しが1回で済む

・売却価格と購入費用を同時に調整可能

・取引のタイミング調整が難しい

・売りのタイミングを合わせるのが難しく、売却価格が安くなりやすい 住み替えにかかる費用

住み替えを検討する際、住宅ローン以外にもさまざまな費用が発生します。

これらを事前に把握しておくことで、予算オーバーを防ぎ、スムーズな住み替えを進めやすくなります。

【住み替えにかかる費用の例】 自宅の売却にかかる費用

・印紙税

・仲介手数料

・抵当権抹消費用

・住宅ローン繰り上げ返済手数料

・譲渡所得税 新居の購入にかかる費用

・仲介手数料

・印紙税

・不動産登記費用(登録免許税など

)

・不動産取得税 仮住まいにかかる費用

・仮住まいを用意する初期費用

・仮住まいへの引っ越し費用

・仮住まい中の家賃(家賃×期間) 住宅ローン返済中の家を売る流れ

住宅ローン返済中の家を売る流れは以下のとおりです。 住宅ローンの残高を確認する

家の売却価格の見込みを調べる

住宅ローンが完済できるか調べる 1つずつ解説していきます。それぞれの流れを詳しく見ていきましょう。

住宅ローンの残高を確認する

住宅ローン返済中の家を売却する際は現在の住宅ローンの残高を知っておく必要があります。金融機関から発行されるローン残高証明書やインターネットバンキングで正確な残高を把握できます。 住宅ローンの残高を明確にすることで、売却時に必要な資金や追加の資金調達方法を見極める基準が作れます。また、住宅ローンの利息や返済条件を再確認することで、今後の返済計画を効率的に見直すきっかけにもなるでしょう。 家の売却価格の見込みを調べる

次に、家の売却価格の見込みを調べる必要があります。不動産会社に査定を依頼する方法が一般的で、立地や築年数、物件の状態、地域の市場動向などを基に価格が算出されます。 また、インターネット上の不動産情報サイトで近隣物件の売却価格を参考にすることで、おおよその相場を把握できます。査定結果や市場調査の情報を活用することで、資金計画を現実的に立てやすくなるでしょう。

住宅ローンが完済できるか調べる

売却価格が明らかになったら、住宅ローンを完済できるかを確認します。住宅ローンを完済するには、売却価格から仲介手数料や引っ越し費用、税金などの諸経費を差し引いた金額が住宅ローンを上回る必要があります。売却価格が住宅ローン残高を上回る場合は、無理なく売却を進められます。 しかし、住宅ローン残高を下回る場合は、資金不足分をどう補うか検討する必要があります。この段階で住み替えローンの利用や自己資金の活用を含めた具体的な対策を立てることが大切です。

お悩みや疑問は解決できましたか?

SBIシニアの住まいとお金なら、住宅ローンのプロに、調べても解決できないお悩みや疑問を相談できます。 売却益で既存の住宅ローンを返済できない時の対処法

住宅ローンを完済できない場合、追加の資金を用意する方法を考える必要があります。方法としては、自己資金を利用する方法や住み替えローンを活用する方法があります。以下でそれぞれを詳しく解説します。

自己資金を利用する

自己資金を使って不足分を補う方法は、売却後の不足額が少ない場合に有効です。たとえば、貯蓄や親族からの援助を利用して、売却益に追加の資金を加えれば住宅ローンを完済できる可能性があります。 この方法では、新たな借り入れが不要なため、金利の負担が増えない点がメリットです。ただし、不足額が多い場合は必要な資金を準備するのが難しいかもしれません。

住み替えローンを利用する

住み替えローンは、現在の家のローン残高と新居購入費用をひとつにまとめて借りられる仕組みです。この制度は、売却と購入を同時に進めたいときに便利です。 たとえば、売却益だけではローン残高を完済できない場合でも、住み替えローンを使うことで、新居購入に必要な資金を確保できます。このローンを利用する際には、金融機関ごとの金利や条件を比較し、無理のない返済計画を立てることが大切です。住み替えローンの詳しい内容は住み替えローンとは?利用の流れやメリット・デメリットを解説も参考にしてみてください。

シニア世代が住み替えをする際の注意点

65歳以上のシニア世代が住み替えをする場合は、新規の住宅ローンが組めるのか事前に確認しておきましょう。一般的な銀行が提供する変動型の住宅ローンは申し込み年齢を65歳未満としているところが多く、この年齢を超えると利用できる住宅ローンの種類が減ります。 持ち家が高値で売却できても住宅ローンなしで新しい家を購入することはなかなか難しいでしょう。そのため、シニア世代は自宅を売却する前に、自身が申し込める住宅ローンとそのローンを利用した時にいくら借り入れが出来るのか把握しておきましょう。もし、自身調べられない場合は、住宅ローンの専門家に相談してアドバイスをもらいましょう。

まとめ

本記事では、住宅ローンの残った家を売却する方法や流れについて解説しました。住宅ローンを完済できない場合の対処法として、自己資金の利用や住み替えローンの活用があります。 住み替えを成功させるためには、事前にしっかりと準備を行い、専門家と相談しながら計画を進めましょう。適切な方法を選び、新しい生活への一歩を踏み出してみてください。

定年後に新しい生活をより快適にするため、老後に住み替えを行う人が増えています。しかし、きちんとした計画や準備が不足していると、住み替えをして後悔することもあります。この記事では、老後の住み替えを検討している方が直面する問題や、避けるべき落とし穴について具体的な事例を交えながら紹介します。

賃貸に住み替える際に注意すべきこと

自宅を売却して、賃貸物件に住み替える場合には高齢者特有の「落とし穴」がいくつかあります。たとえば、年齢を理由に契約が難しい状況や、希望の物件が見つからない問題が挙げられます。賃貸物件に住み替える際の注意点を詳しく解説します。

高齢になると賃貸が借りづらい

高齢者が賃貸物件を借りるのは簡単ではありません。貸主は、高齢になると健康面のリスクや家賃の支払い能力に不安を感じやすいため、入居を断ることがあります。特に保証人がいない場合には、契約が難しくなるでしょう。また、高齢者専用ではない物件では、年齢を理由に入居を拒否される場合もあり、選べる物件が限られてしまいます。 賃貸物件への住み替えの際には、事前に条件を確認したり、連帯保証人を確保したりする準備が必要です。さらに、自治体や支援団体が行う高齢者向けのサービスを利用する方法も検討するとよいでしょう。 関連記事:老後に賃貸物件は借りにくい?その理由や対策を紹介

希望の物件が見つかりづらい

シニア人口の増加に伴い、希望の条件に合う物件を見つけるのが難しくなっています。立地条件が良く介護サービスも受けられる「サービス付き高齢者向け住宅」は、需要が高いため、すぐに満室となることが多いです。そのため、入居待ちが長引き、計画した時期に住み替えができないケースもあります。 また、サービス付き高齢者向け住宅は地域ごとに数が限られているため、候補地を広げたり条件を柔軟にしたりする必要があるでしょう。あらかじめ情報を集め、長期的な視点で住み替えを計画することが成功への鍵となります。 持ち家へ住み替え際に注意すべきこと

持ち家への住み替えは、賃貸と比べ、資産として所有できる点や、家賃支払いから解放される点がメリットと言えます。しかし、持ち家には購入費用だけでなく、維持管理費用が必要になるほか、住宅ローンが組みづらいなど高齢者にとって特有の問題もあります。

持ち家でもランニングコストがかかる

持ち家に住み替える場合でも、維持するための費用が毎年かかります。固定資産税や都市計画税などの税金が定期的に必要です。さらにマンションの場合、修繕積立費や管理費が追加で発生します。こうした費用は物件の場所や規模によって異なるため、購入前に具体的な金額を確認しましょう。 一方、戸建てでは、外壁や屋根などの修理費用が自己負担になります。住み替えを検討する際には、これらのランニングコストを考慮し、無理のない資金計画を立てましょう。

高齢になると住宅ローンが組みづらくなる

高齢者が住宅ローンを組むのは、若い世代と比べてハードルが高くなります。多くの金融機関では完済年齢を制限しており、借入期間が短くなる傾向があります。その結果、毎月の返済額が増え、返済負担が重くなりやすいです。また、年齢が上がるほど収入が減ることもあり、審査に通りにくくなることが一般的です。

リ・バース60であれば70歳以上でも申し込み可能

高齢者が住宅ローンを利用する方法の一つに「リ・バース60」があります。この商品は、70歳以上の方でも申し込み可能で、元金の返済方法は契約者が亡くなった際に「相続人の方が一括返済する」か「担保物件の売却代金で返済する」のか選択できます。 毎月の支払いは利息のみに抑えられるため、老後の資金を圧迫せずに住宅を購入できます。ただし、借入金額は原則住宅及び土地の担保評価額の50%、または60%になります。

お悩みや疑問は解決できましたか?

SBIシニアの住まいとお金なら、住宅ローンのプロに、調べても解決できないお悩みや疑問を相談できます。 住み替えのメリットとデメリット

住み替えを計画する際には、タイミングを見極めることが大切です。高齢になってからの引っ越しは、体力的な負担が増えるだけでなく、条件に合った物件が見つかりにくくなる場合もあります。健康状態が良く、家族のサポートが得られる段階で住み替えを検討することで、スムーズな住み替えが期待できるでしょう。 一方で、急な病気や介護が必要になった場合には、選択肢が限られることがあります。将来の変化を考慮し、余裕を持った計画を進めることが成功の鍵と言えます。

住み替えのメリット

住み替えの利点は、新たな住環境で快適な暮らしを得られる点です。特に住んでいる家に対する不満を解消できる点が大きいです。高齢者向けの設備が整った住宅や利便性の高いエリアへの移動により、日々の生活が便利になります。実際に株式会社LIFULLが2023年に行った「住み替えに関する意識調査」でも、住み替えを検討した理由の1位は「住んでいる家に対する不満」となっています。 また、賃貸から持ち家に移る場合、資産を所有する安心感があります。一方、持ち家から賃貸へ移れば、修繕や維持管理の手間や費用が減るため、身軽な生活を送れる場合もあるでしょう。

住み替えのデメリット

一方で、住み替えのデメリットには費用と手間がかかることが挙げられます。新居の購入費用や賃貸の初期費用に加え、引っ越し費用や場合によっては仮住まい費用も発生します。さらに、新しい環境に慣れるには時間がかかることもあります。特に高齢者の場合、新しい場所に適応するのが難しく、ストレスになることも考えられます。

住み替えを考えるにはチェックリストを作成しよう

住み替えを進める際、以下のようなチェックリストを作ることで、計画の抜けや漏れを防ぎやすくなります。 【チェックリストの例】 現在の住まいの価値を調べる

新しい住まいの条件を整理する

住み替えの予算を見積もる

適切なタイミングを見つける

専門家に相談する 売却を予定している場合は、査定を依頼して自宅の市場価値を把握しましょう。賃貸として運用する選択肢も検討すれば、幅広い可能性が見えてきます。住み替え先では、立地や間取り、バリアフリーなどの条件をリストアップし、具体的に整理すると効率的です。 また、購入費用や引っ越し費用、家具購入費などを含めた資金計画も必要です。このようなチェックリストを活用して準備を進めれば、住み替えの進行をスムーズに行えるでしょう。

住み替えする前に家族との話し合いが大切

老後の住み替えを進める際は、家族との話し合いが大切です。住み替え先の場所や予算を決めるだけでなく、将来の介護や医療の計画についても家族で共有しておくと満足のいく住み替えができるでしょう。 たとえば、近くに住む家族がいる場合は、緊急時の対応がしやすくなります。そのため、住み替え先を選ぶ際には、親族の住居との距離や交通アクセスも慎重に検討しましょう。

住み替えを行うときは一度、専門家に相談しよう

住み替えを成功させるには、不動産や資金計画に詳しい専門家の助けを借りましょう。賃貸でも持ち家でも、住み替えには物件探しや契約手続き、資金調達など複雑な工程が含まれます。専門家に相談すれば、効率的に進めるための方法や、利用できる補助金や制度についての情報が得られるでしょう。 また、高齢者特有の課題にも適切なアドバイスが受けられるため、計画の漏れを防ぐことができます。一人で進めるよりも、専門家の知識を活用してスムーズに住み替えを進めましょう。

お悩みや疑問は解決できましたか?

SBIシニアの住まいとお金なら、住宅ローンのプロに、調べても解決できないお悩みや疑問を相談できます。 まとめ

本記事では老後の住み替えの注意点、メリットとデメリットについて解説しました。老後の住み替えには、持ち家でも賃貸でも、それぞれ注意すべきポイントがあります。 持ち家の場合、ランニングコストやローンの制限に気をつけながら、資金計画を立てる必要があるでしょう。また、リ・バース60のような制度を活用することで、高齢者でも住み替えがしやすくなる可能性があります。どの選択肢を取るにしても、専門家に相談して計画を立てたほうが、安定した老後の生活につながる可能性があるでしょう。準備を怠らず、住み替えを通じて快適な暮らしを実現してください。

動画で学ぶ

この動画はこのようなお悩みをお持ちの方におすすめです

・住宅ローンの支払いが厳しくなった方

・銀行に住宅ローンの借り換えは難しいと言われた方 概要

SBIシニアの住まいとお金の住宅ローン相談に寄せられた実際のご相談を紹介します。今回の相談者は62歳の男性で、自身で会社経営をしています。現在は62歳でまだまだ仕事は続けていくつもりですが、直近のコロナ禍の影響で赤字決算になってしまい、毎月の住宅ローンの支払いが厳しくなりご相談いただきました。 ご相談者様の状況

・68歳男性 妻と子ども2名と同居

・事業収入(会社経営)

・住宅ローン残高 4,400万円

・住宅ローンの毎月の支払額 35万円 ご相談者のお悩み

・毎月の支払額を減らすために住宅ローンの借り換えをしたい

・条件が良い(金利が低いなど)金融機関を教えてほしい アドバイス

他の金融機関の金利が低い住宅ローンへ借り換え

まずは、他の金融機関の金利が低い住宅ローンへの借り換えを提案しました。当時の借り入れ時よりも、現在の金利水準が低く、借り換えメリットが十分に生まれたためです。しかしながら、ご自身が経営する会社が赤字決算であったため、銀行に相談するも審査が難しく断念されました。 リ・バース60への借り換え

リバースモーゲージ型住宅ローン「リ・バース60」は毎月の支払が利息のみになるため、近年では住宅ローンの支払いを減らす手段として注目されています。相談者様の場合は、住宅ローン残高が4,400万円であったため、仮に3%の金利で試算すると、毎月の支払が約11万円になり、約20万円の支払いの軽減が可能でしたが、法定相続人(お子様)の同意が得られなかったため、断念されました。 解決に向けた提案

本動画では、解決に向けた提案として、完済年齢を伸ばすことで住宅ローンの支払額を減らす方法について紹介しています。ぜひ最後までご覧ください。 SBIシニアの住まいとお金に相談

SBIシニアの住まいとお金では、住宅ローンのお悩みを住宅ローンのプロに直接相談できます。相談料等は全て無料です。セミナーや相談事例に関する質問や相談も受け付けています。ぜひお気軽にご相談ください。 60歳からの住宅ローン相談はこちら

この動画はこのようなお悩みをお持ちの方におすすめです

・リースバックの家賃が払えなくなった方

・リースバックの利用後、買戻しを検討している方 概要

SBIシニアの住まいとお金のリースバック相談に寄せられた実際のご相談を紹介します。今回の相談者は68歳の男性です。リースバックは、売却時にまとまった現金を得られますが、その後は家賃の支払いが続きます。相談者様は、老後資金を確保するために数年前にリースバックの契約をしましたが、想定外の出費が重なり、毎月の家賃が払えなくなってしまったとのことでした。 ご相談者様の状況

・68歳男性

・年金収入のみ

・毎月の家賃 12万円 ご相談者のお悩み

・毎月の支払額を4万円減らしたい アドバイス

リースバック会社に家賃の値下げ交渉

まずは、リースバック会社に家賃の値下げ交渉をすることを提案しました。しかしながら、相談者様は断られる可能性が高いため交渉したくない意向があり、断念されました。 家賃の負担を無くすため自宅を買い戻す

次に家賃の負担を無くすために自宅を買い戻すことを提案しましたが、リースバック時に手に入った資金はすでに家賃の支払いや、生活費に充てており、手元の現金では不可能で、こちらも断念されました。 解決に向けた提案

本動画では、解決に向けた提案として、フラット35の親子リレー返済型を活用した買戻しについて紹介しています。ぜひ最後までご覧ください。 SBIシニアの住まいとお金に相談

SBIシニアの住まいとお金では、リースバックのお悩みを住宅ローンのプロに直接相談できます。相談料等は全て無料です。セミナーや相談事例に関する質問や相談も受け付けています。ぜひお気軽にご相談ください。 60歳からのリースバック相談はこちら

この動画はこのようなお悩みをお持ちの方におすすめです

・住宅ローンのボーナス払いが厳しい方

・住宅ローンの返済額を減らしたい方 概要

SBIシニアの住まいとお金の住宅ローン相談に寄せられた実際のご相談を紹介します。今回の相談者は64歳の男性で、奥様と二人暮らしです。現在の住宅ローン残高は約1,600万円で、月々の返済額は11万円。毎月の支払は特段問題なく払えているようですが、年2回のボーナス返済額32万円の支払いがギリギリとのことです。来年に定年退職を迎えるため、今のうちに住宅ローンの返済額を減らせる方法は無いかと、ご相談を受けました。 ご相談者様の状況

・64歳男性

・住宅ローン残高 約1,600万円

・毎月の支払額 11万円

・ボーナス返済額 32万円(年2回) ご相談者のお悩み

・65歳の定年退職までにボーナス返済をなくしたい

・老朽化した自宅のリフォーム資金の借り入れもしたい アドバイス

ボーナス返済分を繰り上げ返済

まずは、ボーナス返済分の繰り上げ返済を提案しましたが、ボーナス返済分の残高が約400万近くあり、そこまでの預貯金を持たれていないとのことでしたので、断念されました。 他の金融機関で借り換え

次に他の金融機関での借り換えも提案しましたが、定年退職が迫っており、より良い条件での借り換えの審査が通りそうになく、こちらも断念されました。 解決に向けた提案

本動画では、リバースモーゲージ型住宅ローン「リ・バース60」を活用した住宅ローンの支払額の軽減方法を紹介しています。ぜひ最後までご覧ください。 SBIシニアの住まいとお金に相談

SBIシニアの住まいとお金では、住宅ローンのお悩みを経験豊富な住宅ローンのプロに直接相談できます。相談料等は全て無料です。セミナーや相談事例に関する質問や相談も受け付けています。ぜひお気軽にご相談ください。 60歳からの住宅ローン相談はこちら